Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Przez większość ubiegłego roku WIG przemierzał z żelazną konsekwencją drogę od górnej do dolnej granicy swych wahań – wynika z naszej analizy. Tą dolną jest zagregowana wartość księgowa. Jej obecny poziom to ok. 40,8 tys. pkt.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Miniony rok na warszawskim parkiecie pokazał, że rozmaite narzędzia analityczne i prognostyczne mogą zawodzić. Pisaliśmy już, że po raz pierwszy w historii WIG poszedł ścieżką zupełnie niepasującą do tego, co działo się w gospodarce oraz niezgodną z trendami w stopach procentowych czy też w podaży pieniądza. Zawiodła też prosta analiza techniczna, która w kwietniu kazała traktować wybicie WIG-u w górę z kilkunastomiesięcznej konsolidacji jako sygnał powrotu hossy i ataku na historyczny szczyt z połowy 2007 roku – los spłatał figla analitykom: zaraz po tym sygnale rozpoczęła się fala spadkowa trwająca niemal nieprzerwanie przez resztę roku. Wiele do życzenia pozostawia też analiza nastrojów rynkowych („sentymentu”). Kiedy już wydawało się, że nastroje są już tak złe, że gorsze być nie mogą, sytuacja wcale nie uległa trwałej poprawie.

Czy wszystko to oznacza, że rynek akcji jest w 100 procentach zdany na przysłowiowy ślepy los i że nie istnieją żadne ramy wyznaczające punkty, w których walory warto akumulować/sprzedawać? Czy to przysłowiowe kasyno? Jeśli chodzi o krótkoterminowy horyzont inwestycyjny, to być może tak faktycznie jest. Co innego jednak, jeśli chodzi o inwestowanie w horyzoncie co najmniej kilkuletnim – z naszej analizy wynika, że tutaj w ostatecznym rozrachunku wszystko sprowadza się do jednej kwestii – wycen akcji. To właśnie one na dłuższą metę wyznaczają swoiste ramy dla wahań notowań.

Łatwo się o tym przekonać, przyglądając się naszemu wykresowi, w którym poziomy WIG-u skonfrontowaliśmy z dwoma podstawowymi fundamentalnymi miernikami wartości: zagregowaną wartością księgową oraz zagregowanymi przychodami ze sprzedaży (pod wykresem tłumaczymy sposób zagregowania danych). Poniżej kilka naszych obserwacji na ten temat.

Po pierwsze nie powinno dziwić, że na dłuższą metę oba parametry finansowe w miarę systematycznie rosną. To konsekwencja wzrostu gospodarczego oraz inflacji, które przekładają się na nominalny, jak i realny wzrost przychodów i kapitałów (wartości księgowej) ogółu spółek na GPW. Uwagę zwraca jednocześnie fakt, że kapitały są bardziej stabilne, zaś przychody ze sprzedaży są bardziej wrażliwe na koniunkturę gospodarczą w Polsce/na świecie. W ostatnich trzech latach sprzedaż jest w stagnacji, podczas gdy kapitały (powoli) rosną.

Nawet biorąc jednak pod uwagę największe historyczne wahania poziomu przychodów (kryzys 2008/2009), to i tak są one niewspółmiernie małe w porównaniu z „ekscesami”, do jakich dochodzi na rynku akcji. Siła wahań notowań bywa wielokrotnie większa w porównaniu ze zmianami fundamentalnych wyznaczników wartości. Przypomina się tu słynne ubolewanie genialnego Isaaca Newtona, który stracił fortunę na spekulacji: „Potrafię obliczać ruch ciał niebieskich, ale nie szaleństwo ludzi”. Skoro już jesteśmy przy temacie słynnych postaci, to warto przypomnieć, że dysproporcje między wahaniami cen akcji i ich wartością „wewnętrzną” legły u podłoża całej filozofii inwestycyjnej stworzonej przez Benjamina Grahama, słynnego „ojca” analizy fundamentalnej i mentora Warrena Buffetta (patrz ramka).

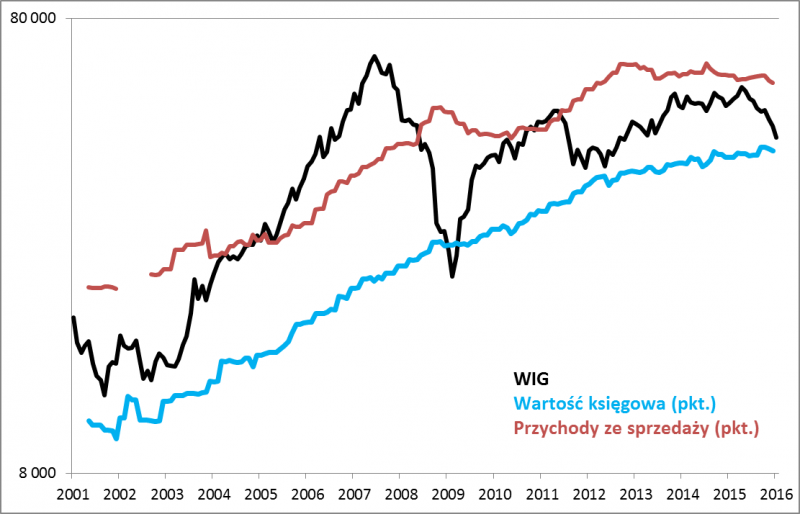

Rys. Wartość księgowa to dolna granica wahań dla WIG-u

Źródło: Qnews.pl (od XI 2015 nasze własne szacunki na podst. danych dla 95% spółek z WIG; wcześniej – dane Bloomberga). Wartość księgowa i przychody ze sprzedaży są obliczane wg tego samego wzoru, na podstawie którego oblicza się WIG (dane finansowe spółek podstawiane są w miejsce kursów ich akcji). Dzięki temu parametry te są wyrażone w punktach indeksowych i dzięki temu można je bezpośrednio porównywać z poziomami indeksu.

Obserwacja, że finanse spółek są dużo bardziej stabilne i przewidywalne niż kursy akcji, nie jest bynajmniej sednem naszej analizy. Kluczowe jest to, że owe finanse spółek historycznie wyznaczają swoiste ramy dla wahań WIG-u. Zauważmy proste reguły. Wartość księgowa historycznie była dolną granicą dla wahań indeksu. Nie powinno to dziwić, bo zdrowe, rentowne spółki są najczęściej warte więcej (czasem dużo więcej) niż wynosi ich wartość księgowa. WIG spadł poniżej wartości księgowej tylko raz (i to dosłownie na chwilę) w całym badanym przez nas okresie – w końcówce bessy na początku 2009 roku. Z kolei zagregowane przychody ze sprzedaży historycznie były raczej górną granicą dla wahań WIG-u, szczególnie w ostatnich ośmiu latach.

Przez zdecydowaną większość badanego okresu – z wyjątkiem wielkiej hossy z lat 2006-2007 – WIG porusza się więc w przedziale wyznaczonym od dołu przez swą wartość księgową, a od góry – przez zagregowaną sprzedaż. Taka logika prowadzi do ważnych wniosków dla długoterminowych inwestorów (czyli takich, którzy są gotowi podążyć ścieżką à la Graham-Buffett). Przy założeniu, że omawiana logika utrzyma się w przyszłości, polskie akcje warto akumulować, gdy WIG jest blisko swej wartości księgowej (im bliżej, tym lepiej – „ideałem” byłby spadek poniżej niej, jak na początku 2009 r.). Z kolei im bliżej indeksowi do zagregowanych przychodów ze sprzedaży, tym poważniej warto zastanawiać się nad redukowaniem udziału akcji w portfelu.

Od przełomu lat 2011/2012 WIG stopniowo przemierzał drogę od dolnej granicy do górnej. Finalnym akcentem tego trendu był marzec 2015 r., gdy do górnego pułapu brakowało już niewiele. Od tego czasu trwa proces odwrotny – WIG przemierza drogę ku dolnej granicy, która obecnie znajduje się na wysokości ok. 40,8 tys. pkt. (tyle według naszych szacunków wynosi zagregowana wartość księgowa). Relatywna bliskość tego poziomu może w myśl zaprezentowanej logiki skłaniać do akumulowania akcji. Nie wpadnijmy jednak w pułapkę tak krytykowanego przez Grahama myślenia spekulacyjnego (lub też „życzeniowego”). Nie sposób wiarygodnie przewidzieć czy spadek WIG-u zakończy się już niebawem, czy może dopiero w okolicach wartości księgowej, a może dopiero poniżej niej (tak jak na początku 2009 r.). To jest już raczej zgadywanka – akumulacja powinna uwzględniać tę niepewność.

I na koniec jeszcze jedno zastrzeżenie – rozważania na temat WIG, którym poświęcony jest w całości akurat ten artykuł, nie oznaczają, że polskie akcje muszą koniecznie być wyłącznym przedmiotem zainteresowania inwestora. W niedawnej analizie pokazaliśmy, że na dłuższą metę lepszym stosunkiem zysku do ryzyka cechowały się zbudowane z różnych aktywów, zdywersyfikowane portfele, w których polskie akcje stanowiły jedynie pewną cząstkę. Niniejsza analiza pokazuje, że w zależności od poziomu wycen możliwe jest odpowiednie zmienianie udziału tej cząstki w całym portfelu.

Cytat na rok 2016 – czym różni się inwestowanie od spekulacji

„Skoro ceny akcji, nawet tych wysokiej jakości, podlegają regularnym i znacznym wahaniom, inteligentny inwestor powinien interesować się możliwościami zarabiania na tych wahaniach. Istnieją dwa możliwe sposoby: metoda timingu oraz metoda wyceny (ang. pricing). Przez timing rozumiemy próby przewidywania zachowania rynku – kupowanie, gdy prognoza mówi o wzroście notowań i sprzedawanie, gdy prognoza mówi o spadku. Przez wycenę rozumiemy zaś kupowanie akcji, gdy są notowane poniżej uczciwej wartości (fair value) i sprzedaż, gdy rosną powyżej tej wartości. (…) Jeśli inwestor położy nacisk na timing rozumiany jako prognozowanie, skończy jako spekulant i ze spekulacyjnymi wynikami” – Benjamin Graham, „Inteligentny Inwestor” (tłumaczenie własne).