Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Zapomnij o amerykańskich akcjach i obligacjach i zamiast tego zainteresuj się dużo atrakcyjniej wycenianymi aktywami na innych rynkach, w tym wschodzących – tak najprościej można by podsumować szacunki znanej firmy analitycznej zza oceanu, które w wielu punktach są zbieżne z naszymi obserwacjami.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

W naszych analizach dużo miejsca poświęcamy długoterminowym perspektywom wybranych klas aktywów. Przykładowo zwracaliśmy uwagę, że w trakcie ostatniej korekty spadkowej na rynkach akcji wskaźniki P/E zgodnie powróciły z poziomów wygórowanych w pobliże wieloletnich średnich, co oznacza de facto większą ich atrakcyjność i wyższe przyszłe stopy zwrotu.

W taki tok rozumowania świetnie wpisują się wyliczenia amerykańskiej firmy analitycznej Research Affiliates (R.A.), która na podstawie przejrzystej metodologii szacuje oczekiwane długoterminowe stopy zwrotu z poszczególnych aktywów i zestawia je ze zmiennością ich notowań.

Podstawową kwestią, jaka szybko rzuca się w oczy i jest zgodna z naszymi analizami, jest fakt, że trendy na rynkach w ostatnich latach (np. hossa w USA napędzana QE, jednoczesna niechęć do rynków wschodzących, rekordowo niskie stopy procentowe) doprowadziły do sytuacji, w której oczekiwane zyski niekiedy bardzo różnią się od historycznych średnich.

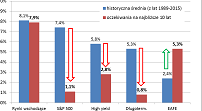

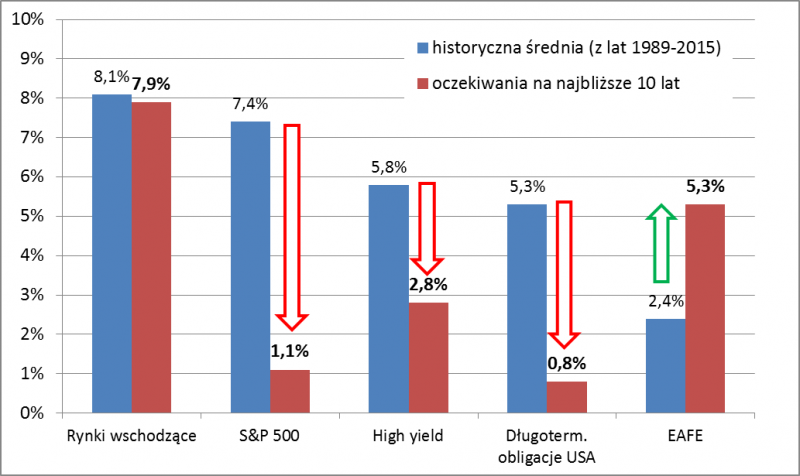

Rys. 1. Średnioroczne realne stopy zwrotu (w USD) według szacunków Research Affiliates

Źródło: Qnews.pl na podst. Research Affiliates. Objaśnienia: rynki wschodzące = indeks MSCI Emerging Markets; high yield = obligacje korporacyjne o ratingu poniżej inwestycyjnego; EAFE = indeks MSCI EAFE (rynki rozwinięte oprócz USA i Kanady).

Jedną z najważniejszych obserwacji jest to, że przy obecnym poziomie wycen nie ma co oczekiwać, że amerykańskie akcje będą przynosić zyski tak wysokie jak w przeszłości – prognozowane przez R.A. stopy zwrotu niewiele przekraczają inflację (na Rys. 1 prezentujemy realne zyski, czyli już po odliczeniu inflacji – to ujęcie preferowane przez ekonomistów). Z naszej własnej analizy sprzed tygodnia wynika, że tak silne ograniczenie atrakcyjności amerykańskiego rynku, to efekt fali hossy w latach 2013-2014 napędzanej „luzowaniem ilościowym” (QE), w trakcie której kursy rosły dużo szybciej niż zyski spółek.

Nie jest również niespodzianką, że inną klasą aktywów, której atrakcyjność została poważnie ograniczona w ostatnich latach (w domyśle – także na skutek ultra luźnej polityki Fedu), są amerykańskie obligacje – zarówno skarbowe, jak i korporacyjne (np. typu „high yield”).

Na szczęście jest też dobra wiadomość. O ile amerykańskie aktywa są drogie i mało atrakcyjne, to o wiele atrakcyjniej wyceniane są akcje na innych rynkach. Z wyliczeń R.A. wynika, że na rynkach wschodzących będzie można osiągnąć zyski tak wysokie jak historycznie. Wnioski te są spójne z naszymi obserwacjami, według których ta grupa rynków w ostatnich latach przeszła drogę od hurraoptymizmu do powszechnej niechęci i niedoważenia w globalnych portfelach. Dużo korzystniej w porównaniu z USA wyceniane są nawet akcje na innych rynkach rozwiniętych, np. w Europie.

Warto nadmienić, że w modelowych, „optymalnych” portfelach tworzonych przez R.A. na podstawie tych szacunków, amerykańskich akcji … w ogóle nie ma ze względu na kiepski stosunek oczekiwanych zysków do ryzyka. Ich miejsce w całości wypełniają walory z innych rynków.

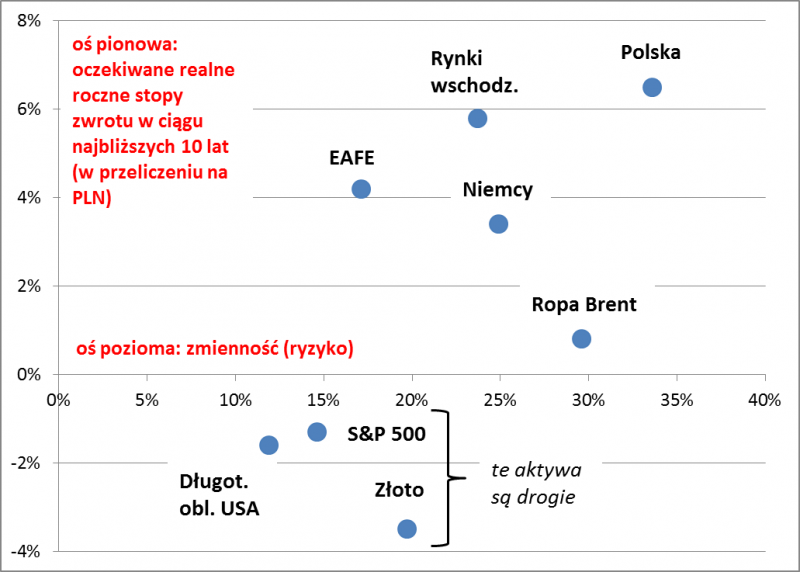

Szacunki R.A. czynione są z punktu widzenia amerykańskiego inwestora (wyrażone są w USD). Postarajmy się przerobić je na użytek polskiego inwestora. Kluczowa jest tu informacja, że zdaniem analityków tej firmy amerykański dolar po ostatniej fali aprecjacji jest silnie przewartościowany względem innych walut – to zresztą kolejny spójny z intuicją wniosek.

Przykładowo według prognoz R.A. polski złoty – tak jak wiele innych walut – jest niedowartościowany i ma szansę umacniać się o 2,4 proc. średniorocznie względem dolara. To oznacza, że jeśli polski inwestor ma aktywa dolarowe, to od oczekiwanych stóp zwrotu wyrażonych w dolarze powinien jeszcze odjąć owe 2,4 proc. Efekt jest taki, że prognozowane realne zyski z amerykańskich akcji czy też obligacji skarbowych są de facto ujemne (!) w ujęciu złotowym. Nie powinno to dziwić – w ostatnich latach panowała duża moda na akcje z USA, a dolar przeżył wielką falę aprecjacji, to doprowadziło do relatywnego przewartościowania tych aktywów.

Efektem prac R.A. jest dobrze znana z tzw. teorii portfelowej „mapa”, na której na jednej osi pokazane są oczekiwane stopy zwrotu, a na drugiej – ryzyko, rozumiane jako zmienność notowań. Prezentujemy tu tego typu wykres, po przeliczeniu aktywów walutowych na PLN (czyli z punktu widzenia polskiego inwestora).

Rys. 2. Oczekiwane stopy zwrotu kontra ryzyko dla wybranych klas aktywów

Źródło: Qnews.pl na podst. Research Affiliates (dane na koniec września). Objaśnienia: Polska = MSCI Poland; Niemcy = MSCI Germany.

Rys. 2 ewidentnie sugeruje, że polscy (i nie tylko) inwestorzy obecnie powinni wyjątkowo ostrożnie podchodzić do aktywów dolarowych, które stanowią najmniej atrakcyjną w długim terminie grupę. Nie oznacza to wszakże, że należy niczym ognia unikać wszelkich ryzykownych aktywów i trzymać pieniądze w przysłowiowej skarpecie. W akcyjnej części portfela inwestycyjnego (której wielkość jest oczywiście uzależniona od indywidualnej tolerancji względem ryzyka) powinny w myśl tych szacunków znaleźć się akcje polskie, z rynków wschodzących oraz wybranych rynków rozwiniętych. Wszystkie one oferują dodatnie realne stopy zwrotu. Pod uwagę przy konstrukcji portfela brać należy oczywiście też zmienność (największa w przypadku polskich akcji i najniższa w przypadku rynków rozwiniętych).

Innymi słowy, mało atrakcyjne wyceny amerykańskich aktywów to jeszcze nie koniec świata – nawet na naszym rodzimym rynku znaleźć można korzystniejsze propozycje inwestycyjne.

Skąd biorą się szacunki?

W przypadku akcji oczekiwane realne dolarowe stopy zwrotu liczone są przez Research Affiliates jako suma czterech elementów: aktualnej stopy dywidendy, tempa realnego wzrostu zysków spółek, poziomu wskaźników wyceny (pod uwagę brane są wskaźniki P/E w wersji opracowanej przez noblistę prof. Shillera) oraz oczekiwanej zmiany kursu walutowego względem dolara. Przykładowo polskie akcje są uznawane za atrakcyjniejsze niż amerykańskie przede wszystkim ze względu na wyższą stopę dywidendy, niższe wyceny i niski poziom kursu złotego. Stosunkowo skomplikowana jest metodologia stosowana w przypadku surowców – obok innych elementów pod uwagę brany jest m.in. wskaźnik ceny do poziomu inflacji.