Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

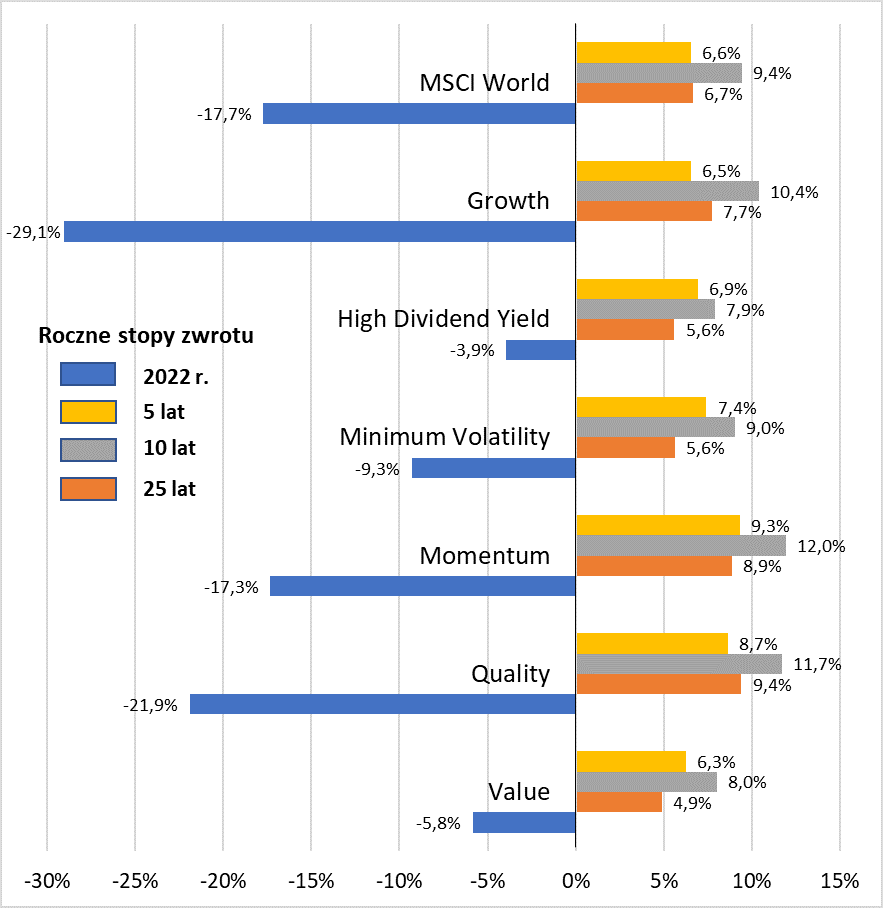

2022 rok stał pod znakiem silnych rozbieżności w stopach zwrotu między poszczególnymi globalnymi indeksami „czynnikowymi” MSCI. Sprawdzamy też, które z nich najlepiej radziły sobie w długim okresie.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jednym z aspektów zyskującego na popularności globalnego inwestowania są tzw. czynniki (ang. factors), czyli pewne cechy wyróżniające poszczególne grupy spółek, które mają służyć poprawie stóp zwrotu (lub poprawie stosunku zysku do zmienności) przy wyborze akcji do portfela.

Najstarszym tego typu rozróżnieniem jest podział na spółki typu Value („wartościowe”) i Growth („wzrostowe”). Mówiąc w dużym skrócie, te pierwsze cechują się niskimi wskaźnikami wyceny, a te drugie odznaczają się szybkim tempem wzrostu przychodów i zysków (przy okazji spółki typu Growth mają też zazwyczaj dość wysokie wskaźniki wyceny, co sprawia że bywają przeciwstawiane firmom „wartościowym”).

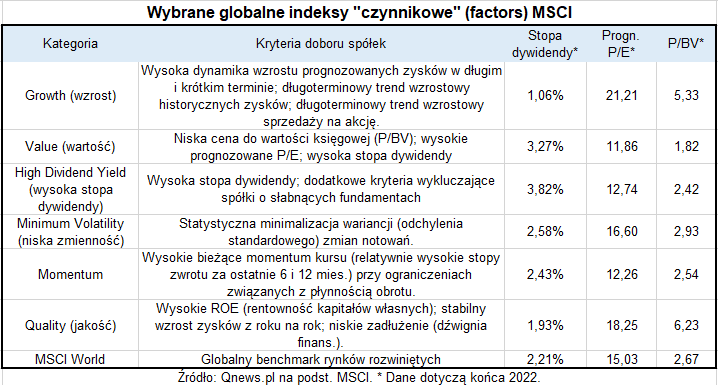

W ostatnich latach badania naukowe nad czynnikami inwestycyjnymi poszły daleko do przodu i oprócz tego tradycyjnego podziału wyróżnia się cały szereg innych czynników. W naszym zestawieniu sięgnęliśmy jeszcze po cztery alternatywne podejścia, które w skali globalnej znajdują odzwierciedlenie w odpowiednich indeksach MSCI (są one punktem wyjścia do naszych dalszych rozważań). Opisy indeksów zamieszczamy w tabeli.

Jak poszczególne „czynniki” poradziły sobie w trudnym ubiegłym roku i jak wyglądają dostarczone przez nie stopy zwrotu w horyzoncie 5, 10 i 25 lat?

Zacznijmy od ubiegłego roku. Podczas gdy będący punktem odniesienia globalny indeks MSCI World przyniósł w 2022 rezultat na poziomie -17,7 proc. (z uwzględnieniem dywidend), to wyniki poszczególnych indeksów czynnikowych potrafiły radykalnie odbiegać od tego rezultatu. Najdotkliwiej zawieruchę ubiegłego roku, związaną ze wzrostem stóp procentowych, odczuły spółki „wzrostowe”. Ich indeks (MSCI World Growth) stracił aż 29,1 proc. Notabene był to dla niego rok najgorszy od 2008 i zarazem drugi najgorszy w całej historii benchmarku sięgającej 1974 roku!

Negatywnie wyróżnił się też (-21,9 proc.) indeks modnych w poprzednich latach spółek „jakościowych” (MSCI World Quality), czyli w dużym skrócie mogących się pochwalić mocnymi fundamentami. Trzeba przyznać, że Quality obecnie częściowo zazębia się z Growth, co pokazuje szybki przegląd największych spółek w obu indeksach. Wspólne elementy po 2022 roku to amerykańskie giganty takie jak Apple, Microsoft, Alphabet, Home Depot, VISA czy Nvidia (są też jednak wyraźne różnice – w czołówce Quality nie ma takich spółek wzrostowych jak Amazon czy Tesla).

A kto był relatywnym zwycięzcą ubiegłego roku? Zdecydowanie spółki „wartościowe” i dywidendowe. Indeks MSCI World Value stracił tylko 5,8 proc., a MSCI World High Dividend Yield (spółki o wysokich stopach dywidendy) zaledwie 3,9 proc. Okazały się to najbezpieczniejsze zakłady na miniony burzliwy rok.

Pozytywnie wyróżniła się też strategia typu Minimum Volatility, czyli spółki cechujące się niską zmiennością notowań. Strata na poziomie 9,3 proc. była o niemal połowę mniejsza niż w przypadku globalnego benchmarku. Tak zresztą powinno być, bo akcje tego typu zwykle zachowują się stabilniej w dobie zawieruchy rynkowej.

Pojawia się jednak pytanie czy rezultaty za ubiegły rok należy traktować jako długoterminową normę? Po prawej stronie naszego wykresu widnieją słupki obrazujące stopy zwrotu za wiele lat. Widać, że ich układ wyraźnie różni się od tego, z czym mieliśmy do czynienia w ubiegłym roku. Pierwszy godny odnotowania fakt, że wszystkie indeksy czynnikowe w każdym z badanych horyzontów czasowych (5, 10, 25 lat) przyniosły dodatnie stopy zwrotu. Nie wszystkie jednak wyróżniły się pozytywnie w porównaniu z prostą strategią polecającą na inwestowaniu w akcje z globalnego MSCI World.

Relatywnie słabo w ostatnim ćwierćwieczu – które wydaje się wystarczająco długim okresem, by wyrokować o osiągnięciach (nie wszystkie z badanych indeksów mają zresztą dużo dłuższą historię niż 25 lat) – wypadły o dziwo spółki „wartościowe”. 4,9 proc. rocznie to wynik rozczarowujący. Wygląda na to, że niskie wyceny przy wyszukiwaniu spółek to niekoniecznie jedyny godny uwagi aspekt (bywa, że niskie wyceny są uzasadnione niską jakością). Przed takim zbyt uproszczonym podejściem przestrzegał już dawno temu Warren Buffett, który bywa traktowany jako ikona „inwestowania w wartość”, ale w rzeczywistości największą spółką w jego portfelu giełdowym jest Apple, czyli firma, której na próżno szukać w indeksie MSCI Value. Znaleźć ją można za to na czołowych pozycjach w indeksach Growth i Quality (niektóre badania sugerują, że nastawienie Buffetta przez lata skierowało się właśnie bardziej w stronę spółek o wysokiej jakości).

I to właśnie Quality oraz Growth należą do ścisłej czołówki najlepiej „performujących” indeksów czynnikowych na długą metę. Do kompletu należy tu jeszcze dorzucić Momentum (drugi najlepszy wynik w horyzoncie ćwierćwiecza). Ciekawostka jest taka, że o ile jak wspomnieliśmy lista spółek jakościowych i wzrostowych częściowo się zazębia, to akcje typu Momentum to już całkiem inna historia. W ich przypadku dość typowa jest częstsza rotacja w portfelu, gdyż przy wyborze komponentów brane są pod uwagę zmiany kursów za ostatnie 6 i 12 miesięcy (co oparte jest na dobrze opisanym w literaturze fenomenie polegającym na tym, że akcje relatywnie mocne w ostatnim okresie mają tendencję do utrzymania tej przewagi w kolejnym okresie).

Bez względu na to, na które indeksy czynnikowe spojrzymy, w każdym przypadku miniony rok przyniósł uatrakcyjnienie ich wycen. Przykładowo w przypadku MSCI World Quality wskaźnik ceny do prognozowanych zysków spółek obniżył się przez rok z ponad 24 do ok. 18, zaś cena do wartości księgowej zmalała z 8,5 do 6,2. Zarówno „jakość”, jak i „wzrost” czy momentum stały się tańsze – a to dobra wiadomość na długą metę.

Reasumując, dane za ostatnie ćwierć wieku sugerują, że do przynoszących najlepsze rezultaty indeksów czynnikowych należą te obejmujące spółki „jakościowe”, „momentum” i „wzrostowe”. Ubiegły rok przyniósł uatrakcyjnienie ich wycen.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.