Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Nasz autorski współczynnik historycznie pozwalał orientacyjnie prognozować o ile będzie rósł amerykański S&P500 na przestrzeni następnych lat. Zła wiadomość: obecny poziom współczynnika zapowiada słabe zyski. Dobra: akcje na innych rynkach, zwłaszcza wschodzących, kryją w sobie dużo większy potencjał.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Wpływ polityki banków centralnych na wyceny aktywów, takich jak obligacje i akcje, pozostaje jedną z najszerzej komentowanych kwestii na rynkach finansowych. Przy okazji ostatniego posiedzenia amerykańskich władz monetarnych emocje wśród komentatorów wzbudziła jedna z wypowiedzi szefowej Fedu Janet Yellen: „wyceny aktywów nie są oderwane od historycznych norm” – powszechnie uważa się bowiem, że te wyceny są wygórowane, i to głównie na skutek utrzymywanych od dawna na rekordowo niskim poziomie stóp procentowych.

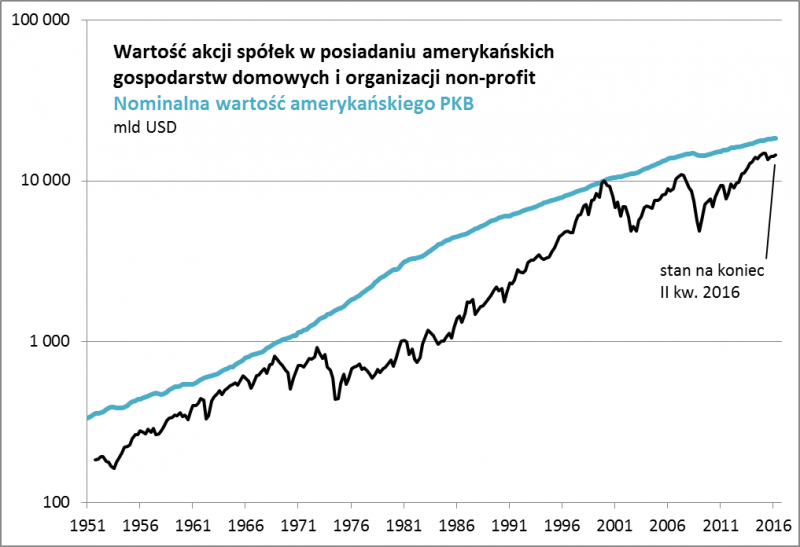

Spróbujmy zgłębić tę kwestię, ale w niestandardowy sposób. Nie będziemy tym razem przyglądać się popularnym wskaźnikom typu cena/zysk, lecz skupimy uwagę bezpośrednio na stanie posiadania amerykańskich inwestorów. Publikowane przez Fed kwartalne raporty to prawdziwa kopalnia danych statystycznych. Wśród nich znaleźć można np. wartość akcji będących w posiadaniu gospodarstw domowych (czyli w praktyce inwestorów indywidualnych). Z naszej analizy wynika, że historyczny wykres tej wartości bardzo przypomina wykres indeksu S&P500, co uzasadnia użycie tych danych.

Na dłuższą metę jest tak, że stan posiadania akcji podąża w ślad za amerykańskim PKB, co oczywiście nie powinno dziwić. Bywają jednak okresy, gdy wartość akcji jest spora w porównaniu z wielkością PKB oraz takie, w których jest stosunkowo mała.

Rys. 1. Amerykańska giełda, a gospodarka

Źródło: Qnews.pl na podst. Federal Reserve

Ciekawostką jest to, że historycznie tylko raz zdarzyło się, że wartość akcji w rękach gospodarstw domowych osiągnęła poziom równy PKB – było tak w kulminacyjnym etapie tzw. bańki internetowej na początku 2000 roku. Obecnie z taką sytuacją jeszcze nie mamy do czynienia, co jest pocieszające, ale dystans między tymi wartościami nie jest duży.

No dobrze, ale czy takie porównanie ma jakąkolwiek użyteczność dla inwestorów? Przecież na tej podstawie trudno powiedzieć, czy wartość akcji będzie rosnąć aż osiągnie poziom PKB, czy może jednak spadać. Chyba nikt nie jest w stanie udzielić przekonującej odpowiedzi na te pytania, ale nie oznacza to, że nasza analiza jest bezproduktywna.

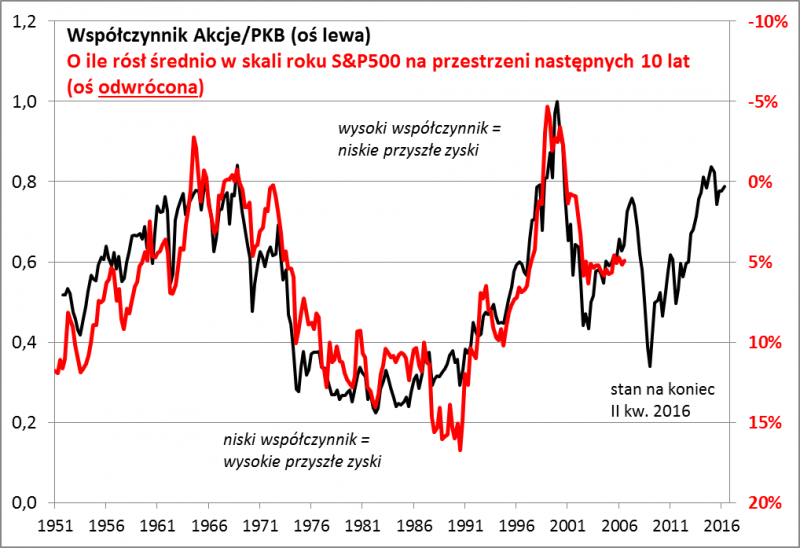

Aby się o tym przekonać, musimy wykonać kolejny krok. Najpierw przetwórzmy omawiane dane w postaci prostego współczynnika: wartość akcji w posiadaniu gospodarstw domowych / PKB (w dalszej części będziemy dla uproszczenia mówić o współczynniku „akcje/PKB”). Od razu widać, że obecnie wskaźnik ten jest na wysokim, choć jeszcze nie skrajnie wysokim pułapie.

Rys. 2. Perspektywa niskich stóp zwrotu w przyszłości

Źródło: Qnews.pl na podst. Federal Reserve

Na tym nie koniec jednak naszych dociekań. Pojawia się kluczowe pytanie: czy fakt, że współczynnik jest na takim, a nie innym poziomie, ma konkretne przełożenie na przyszłe stopy zwrotu? Z naszej analizy wynika, że na krótką metę trudno dopatrzyć się jednoznacznego związku. Ale kiedy popatrzymy na okres wielu lat, to zależność staje się bardzo silna. Z obliczeń wynika, że poziom współczynnika pozwalał aż w 77 proc. tłumaczyć (przewidywać) przyszłe zmiany S&P500 w horyzoncie 10-letnim. Mówiąc prościej, od poziomu współczynnika zależało bardzo dużo, jeśli chodzi o zachowanie flagowego amerykańskiego indeksu na dłuższą metę. Przykładowo, kiedy wskaźnik wynosił 1,0 u szczytu bańki internetowej, przez kolejne 10 lat S&P500 zmieniał się o … -2,5 proc. średnio w skali roku (okres ten nazwano „straconą dekadą”). Z kolei kiedy w dołku późniejszej bessy na jesieni 2002 r. współczynnik zanurkował do 0,44, to przez kolejne 10 lat indeks zyskiwał 5,9 proc. w skali roku. Ale i tak najlepsze, „bajeczne” stopy zwrotu uzyskali inwestorzy, którzy walory kupowali na przełomie lat 70/80., kiedy to jeden z magazynów ekonomicznych ogłosił „śmierć rynku akcji” – nasz współczynnik był wtedy w okolicach 0,25, a w trakcie kolejnej dekady S&P500 rósł średnio o prawie 13 proc. rocznie.

Widać zatem, że jeśli nasz współczynnik traktować jako miarę dla wycen amerykańskich akcji, to te wyceny naprawdę mają kolosalne znaczenie na dłuższą metę. I teraz dochodzimy do sedna sprawy. Na podstawie omawianej zależności można orientacyjnie przyjąć, że obecny wysoki poziom współczynnika zapowiada bardzo słabą, bliską zeru zwyżkę S&P500 w kolejnym dziesięcioleciu. Pocieszać się można tylko tym, że w odróżnieniu od bańki internetowej ta „prognozowana” zmiana nie jest ujemna, a ponadto zmiany amerykańskiego indeksu nie uwzględniają dywidend (to indeks cenowy, taki jak nasz WIG20). Jeśli doliczyć obecną stopę dywidendy dla S&P500 rzędu 2 proc., to orientacyjnie można założyć, że czeka nas perspektywa uzyskania dosłownie paruprocentowych zysków w kolejnych 10 latach. Tragedii nie ma, ale „szału” – też nie. Amerykańskie akcje oferują w obecnej sytuacji niewielką premię za ryzyko względem np. 10-letnich obligacji skarbowych, które w USA mają rentowność rzędu 1,6 proc.

Co w tej sytuacji? Najprostszy wniosek jest taki, że to, że wyceny za oceanem nie są okazyjne, wcale nie oznacza, że takie okazje się nie pojawią. Nie wiadomo kiedy (może za „x” lat, przy okazji kolejnej bessy wywołanej przez serię podwyżek stóp procentowych), ale wiadomo, że prędzej czy później to musi nastąpić. A pojawienie się okazyjnych wycen musiałoby odbyć się oczywiście kosztem dotychczasowych posiadaczy akcji.

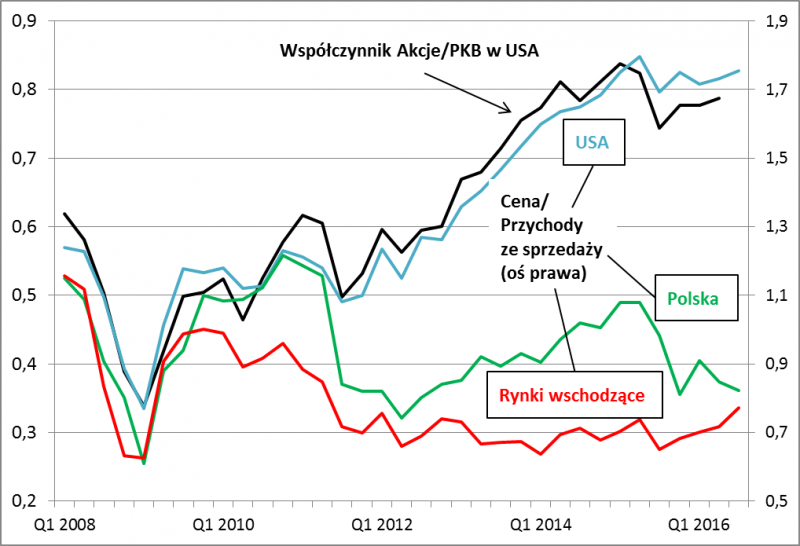

No dobrze, ale co z innymi rynkami? Niestety nie sposób o podobne szczegółowe dane statystyczne dla krajów np. Europy Zachodniej, a tym bardziej Polski i innych rynków rozwiniętych. Ale są pewne poszlaki. Omówiony współczynnik „akcje/PKB” jest w miarę nieźle skorelowany np. ze wskaźnikiem cena/przychody ze sprzedaży spółek z S&P500 (w jego przypadku dysponujemy jednak znacznie krótszą historią) – co pokazujemy na kolejnym wykresie. A skoro tak, to można sprawdzić, jak cena/sprzedaż wygląda na innych rynkach. Okazuje się, że według tego kryterium rynki wschodzące, a wśród nich Polska, są wyceniane nisko, czego nie da się powiedzieć o USA.

Rys. 3. Wyceny na rynkach wschodzących ciągle dużo niższe niż w USA

Źródło: Qnews.pl na podst. Federal Reserve i Reuters Datastream. Cena/przychody – dane dla indeksów MSCI (USA, Poland, Emerging Markets).

Na tej podstawie można założyć, że perspektywa mało atrakcyjnych stóp zwrotu na Wall Street tym razem nie przekłada się na wiele innych rynków, które w ostatnich latach nie dotrzymywały kroku amerykańskim akcjom.

Konkluzje:

- wartość akcji w posiadaniu amerykańskich gospodarstw domowych to coraz większa część PKB;

- historycznie współczynnik ten pozwalał dość trafnie przewidywać poziom przyszłych stóp zwrotu z akcji – obecnie te szacunki są mało atrakcyjne dla długoterminowych inwestorów;

- na szczęście USA to nie wszystko – szczególnie na rynkach wschodzących poziom wycen jest dużo niższy, a to pozwala oczekiwać atrakcyjniejszych stóp zwrotu na przestrzeni wielu lat.