Bądź na bieżąco! Zapisz się na NEWSLETTER

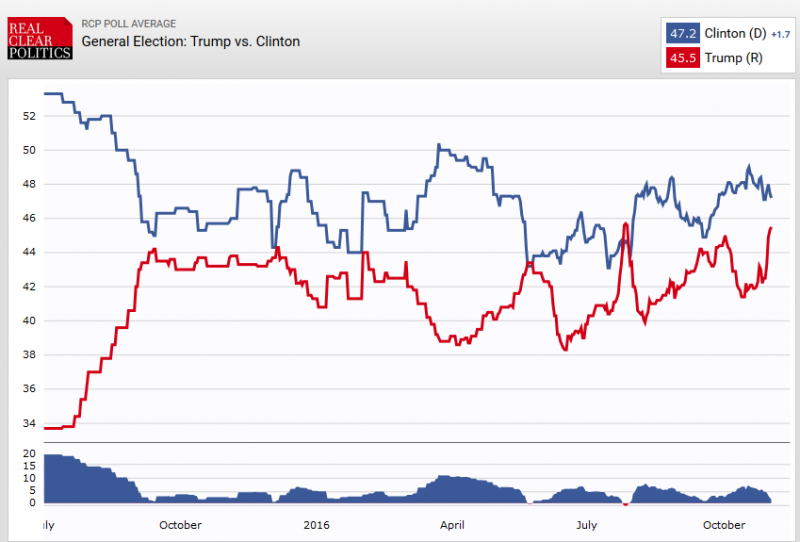

Bliskość wyborów prezydenckich w USA (mają odbyć się 8 listopada) sprawia, że kwestia ta staje się dominującym czynnikiem na rynkach. O ile jeszcze parę tygodni temu sondaże pokazywały wyraźną przewagę Hillary Clinton, to ostatnio po kolejnej odsłonie afery "e-mailowej" Donald Trump zaczął szybko nadrabiać zaległości.

Pomysły gospodarcze Trumpa budzą ogromne kontrowersje, szczególnie w sferze handlu zagranicznego, gdzie kandydat Republikanów postuluje wprowadzenie ceł zaporowych w handlu z Chinami i zerwanie układu NAFTA z Kanadą i Meksykiem (patrz - nasz przedwyborczy raport). Nic więc dziwnego, że Trump nie jest ulubieńcem rynków. Jeśli wraz ze zbliżaniem się terminu wyborów jego pozycja w sondażach będzie się umacniała, można spodziewać się coraz większej nerwowości na rynkach akcji.

A co na dłuższą metę? Wiele pomysłów Trumpa zdaje się być po prostu obliczonych na odróżnienie go od kandydatki Demokratów. Trudno sobie wyobrazić, by w praktyce sami Republikanie, których Trump reprezentuje, poparli wywołanie wojen celnych lub eksplozję długu publicznego, która musiałaby nastąpić w wyniku realizacji obietnic cięć podatkowych i skoku wydatków na infrastrukturę. Niezależnie kto wygra, w pierwszych miesiącach po wyborach pomysły wyborcze przejdą konfrontację z realiami. Z tych względów wydaje się, że ewentualna okołowyborcza głębsza korekta w USA nie stanowiłaby przysłowiowego końca świata.

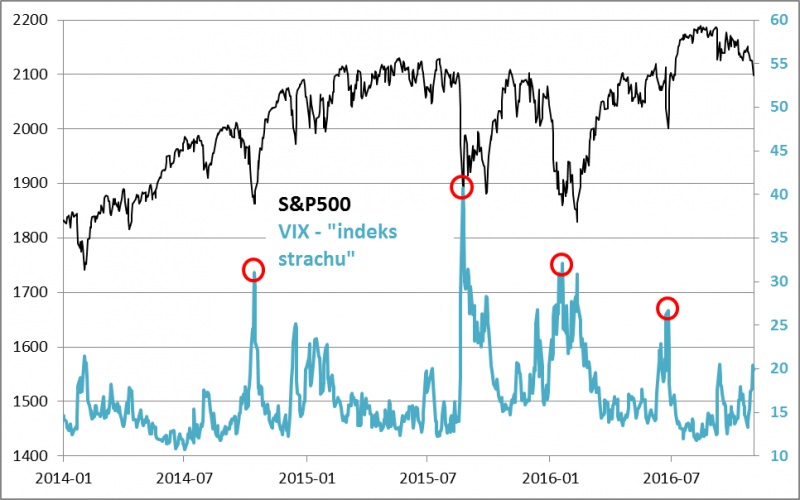

Na przestrzeni ostatnich dwóch lat indeks S&P500 przeżył już cztery takie tąpnięcia. Ich cechą wspólną był gwałtowny skok "indeksu strachu" (czyli wskaźnika VIX) do poziomów w przedziale 27-40 pkt. Już we wtorek barometr znalazł się przejściowo powyżej 20 pkt., tak więc korekta jest już na pewnym etapie zaawansowania.