Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Dojrzewanie cyklu wzrostowego w USA, turbulencje na rynkach wschodzących, krajowa polityka – w nowym roku nie zabraknie znaków zapytania i czynników ryzyka. Ale jest też duży pozytyw – niskie wyceny polskich akcji.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Kończący się rok 2015 nie był rokiem „łatwego zarabiania” na rynkach akcji (i nie tylko tam). Spróbujmy się zastanowić jakie są główne szanse i zagrożenia na kolejny rok.

Rozważania nieuchronnie zaczniemy od rynku amerykańskiego, który ze względu na swe rozmiary i znaczenie wyznacza kierunek trendów dla innych giełd. Gdyby chcieć podsumować obecną sytuację na Wall Street jednym słowem, to należałoby powiedzieć, że jest „skomplikowana”. Aby się o tym przekonać, wystarczy rzut oka na wykres indeksu S&P500, na którym na przestrzeni ostatniego roku doszło do wyraźnego pogorszenia jakości trendu wzrostowego. Według niektórych trend wzrostowy w ogóle stoi pod znakiem zapytania, bo indeks przebił w połowie roku ważną linię (przynajmniej na wykresie w skali logarytmicznej). Teraz mamy tam do czynienia raczej z trendem bocznym/konsolidacją.

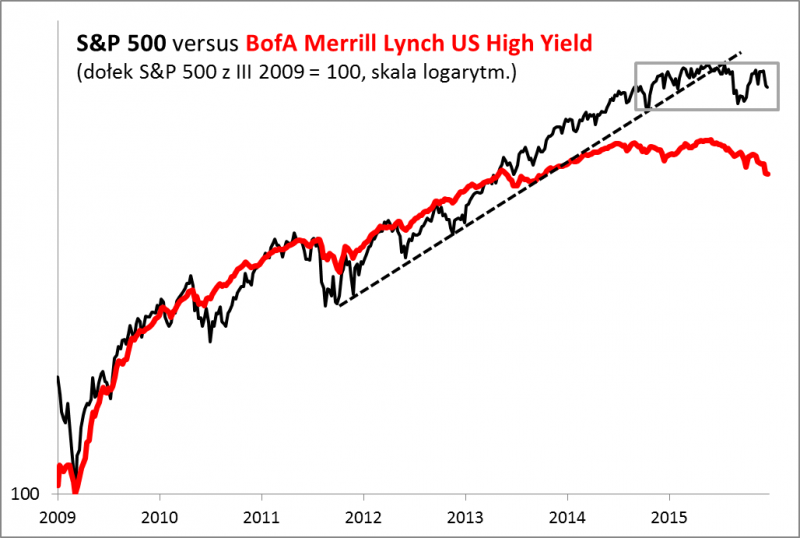

Komplikuje się także otoczenie rynkowe, czego dowodzi „dywergencja” między zachowaniem S&P500, a indeksu obligacji korporacyjnych typu high yield (o wysokim oprocentowaniu i zarazem wysokim ryzyku kredytowym). W pierwszym etapie hossy (2009-2012) obie klasy aktywów szły „łeb w łeb”, co wyrażało ogólny apetyt na ryzykowne instrumenty. W tym roku indeks obligacji high yield zaczął zmieniać kierunek trendu na spadkowy. To efekt tego, że inwestorzy żądają coraz wyższej premii za ryzyko względem bezpiecznych obligacji skarbowych. Według niektórych analityków w ślad za tym powinno pójść żądanie wyższej premii za ryzyko także na rynku akcji.

Rys. 1. Dywergencja między rynkiem akcji i ryzykownych obligacji

Źródło: Qnews.pl, St. Louis Fed

Niezależnie od tego sytuacja na Wall Street jest skomplikowana także z innych względów. Po pierwsze cykl koniunkturalny w amerykańskiej gospodarce jest w fazie dojrzałej. Stopa bezrobocia spada od niemal sześciu lat i ostatnio znalazła się na granicy 5 proc. Dla porównania, w poprzednich dwóch cyklach spadek bezrobocia zatrzymywał się na pułapie 3,8-4,4 proc., po czym rozpoczynała się bessa i równolegle – wzrost bezrobocia.

Poprawie na rynku pracy na przestrzeni ostatnich lat towarzyszył jednocześnie wzrost wycen akcji na Wall Street. Wskaźnik ceny do prognozowanych zysków (P/E) spółek urósł z kryzysowego poziomu ok. 9 do ok. 16 obecnie.

Rys. 2. Wyceny akcji w USA – dość wygórowane

Źródło: Qnews.pl na podst. Datastream, Yardeni Research

Tymczasem rozpoczynający się cykl podwyżek stóp procentowych w USA historycznie z reguły wywierał presję na spadek P/E. Mamy więc dość wysokie wyceny i perspektywę ich obniżki pod wpływem wyższych stóp (niewiadomą pozostaje natomiast tempo, w jakim Fed będzie podnosił stopy). W tej sytuacji ewentualna kontynuacja zwyżki S&P 500 będzie zależna wyłącznie od wzrostu zysków spółek.

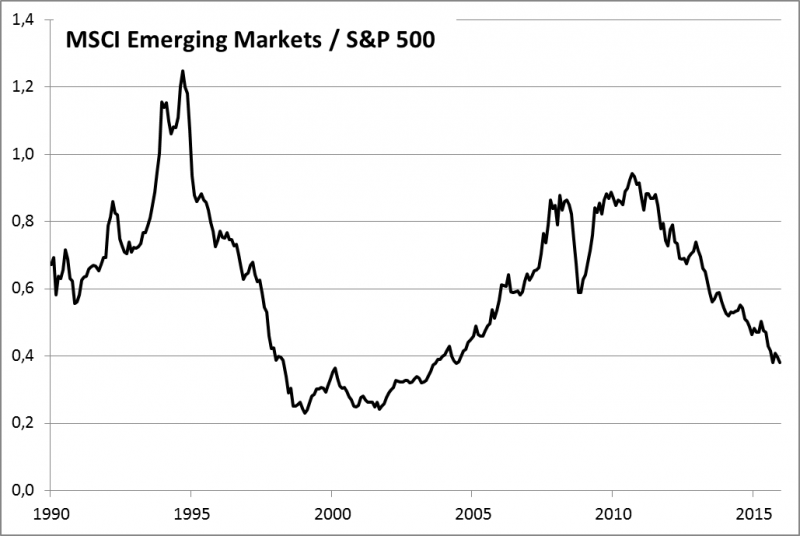

Oczywiście Wall Street i jej problemy to nie wszystko. Ten rok dobitnie pokazał, że rynki rozwinięte i wschodzące (emerging markets) potrafią poruszać się w innych kierunkach. Po tym jak w połowie roku indeks MSCI EM wybił się dołem z kilkuletniego „klina”, w tej grupie rynków zapanowała de facto bessa. I tutaj – tak jak na Wall Street – sytuacja jest skomplikowana, ale pod innym względem. W tym przypadku nie zastanawiamy się nad tym czy cykl koniunkturalny jest już wystarczająco dojrzały – on jest bowiem nadal na etapie słabnięcia tempa wzrostu gospodarczego.

Wiadomo jedynie tyle, że „supercykl” słabości emerging markets względem USA jest mocno zaawansowany, ale dużo trudniej o odpowiedź czy czas na zmianę tego stanu rzeczy. Inwestorzy powszechnie obawiają się recesji w Chinach (z sondażu BofA/ML wynika, że jest to najczęściej wymieniany czynnik ryzyka). Nie wiadomo jednak czy oznacza to, że temat ten jest „przereklamowany” i zdyskontowany, czy jednak faktycznie spowolnienie będzie się pogłębiało. Nasz wykres (rys. 3) sugerować może, że „supercykl” zmierza w kierunku historycznego dołka z przełomu wieków, ale jeszcze go nie osiągnął…

Rys. 3. Czy „supercykl” słabości rynków wschodzących jest już blisko końca?

Źródło: Qnews.pl na podst. MSCI

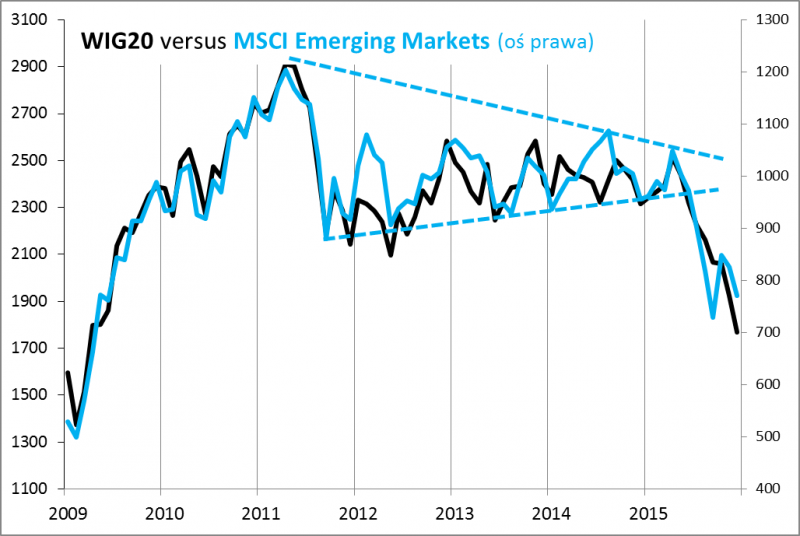

Z rynków wschodzących prosta droga do naszej GPW. Czy tego chcemy czy nie, WIG20 był i jest silnie skorelowany z MSCI EM. Mimo że średnioterminowo może odchylać się nieco od tej zależności (np. na jesieni oderwał się w dół na skutek poczynań polskich polityków), to jednak prędzej czy później powraca do „normy”.

Rys. 4. Słabe rynki wschodzące = słaby WIG20

Źródło: Qnews.pl

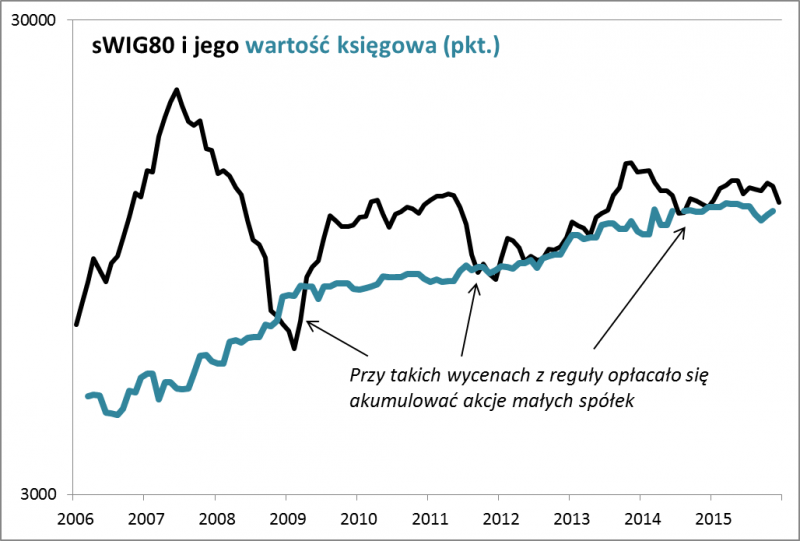

A co z małymi i średnimi spółkami? W ujęciu relatywnym mijający rok był niby udany – zmiana sWIG80 jest o ponad 25 pkt. proc. lepsza od zmiany WIG20. Oczywiście w ujęciu absolutnym stopy zwrotu z akcji małych/średnich firm są rozczarowujące.

Czynników ryzyka dla tej grupy firm jest kilka. Niezależnie od tempa wzrostu gospodarczego, „misie” mogą w pewnym stopniu odczuć ewentualny ostateczny demontaż otwartych funduszy emerytalnych (rząd zapowiada „przegląd” systemu na połowę 2016 r.). Poza tym widać wyraźnie, że hossie „maluchów” nie sprzyja odpływ kapitałów na modne w tym cyklu rynki zagraniczne. Największym plusem są natomiast relatywnie niskie wyceny. Indeks małych firm ponownie zszedł w pobliże swej wartości księgowej, którą na dłuższą metę można traktować jako dolną granicę dla wycen akcji.

Rys. 5. Podobnie jak przed rokiem sWIG80 znów zawrócił w kierunku swej wartości księgowej

Źródło: Qnews.pl na podst. raportów spółek i Bloomberga

Reasumując, niemal siedem lat po rozpoczęciu hossy na globalnych rynkach akcji sytuacja jest problematyczna. Zarówno w skali globalnej, jak i na naszym rodzimym parkiecie nie brakuje znaków zapytania. Na plus należy zapisać natomiast fakt, że wyceny na polskim rynku akcji są relatywnie niskie, co mogłoby zaowocować solidnymi stopami zwrotu, ale pod warunkiem stabilnej sytuacji na świecie i braku politycznych „ekscesów”.