Jakie jest prawdopodobieństwo, że przez pięć lat zarobimy na giełdzie 100%, a jakie przez rok lub dziesięć lat? Na tego typu pytania pozwala odpowiedzieć symulacja Monte Carlo.

Poniżej prezentujemy tabele zawierające wyniki naszych obliczeń opartych na tej metodzie (szczegóły pod tabelami).

Krótka instrukcja obsługi:

TABELE Z WYNIKAMI SYMULACJI

Horyzont inwestycyjny: 1 rok

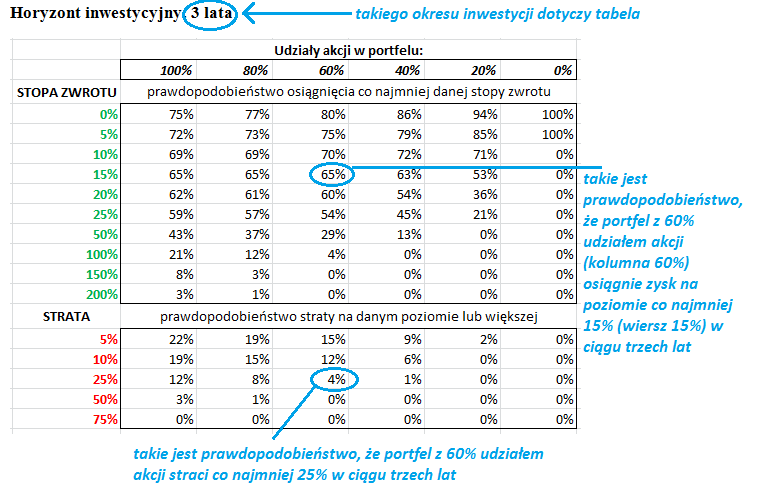

Horyzont inwestycyjny: 3 lata

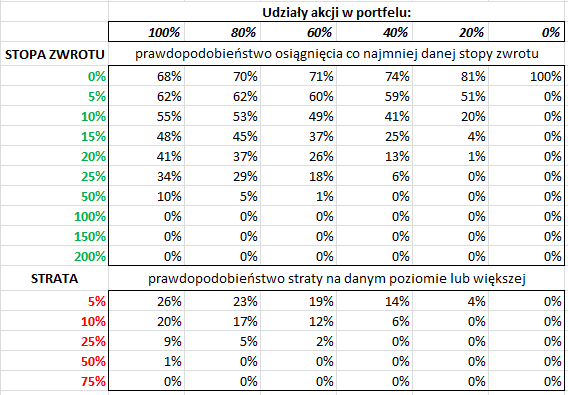

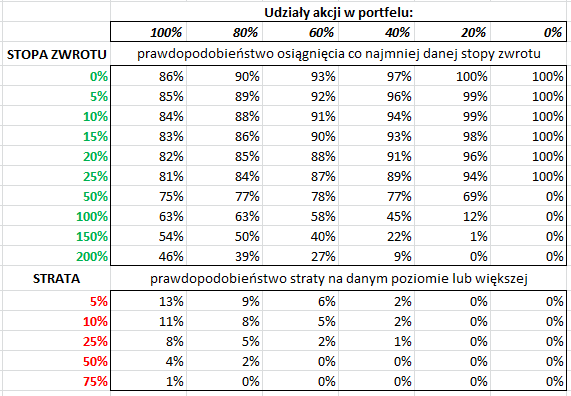

Horyzont inwestycyjny: 5 lat

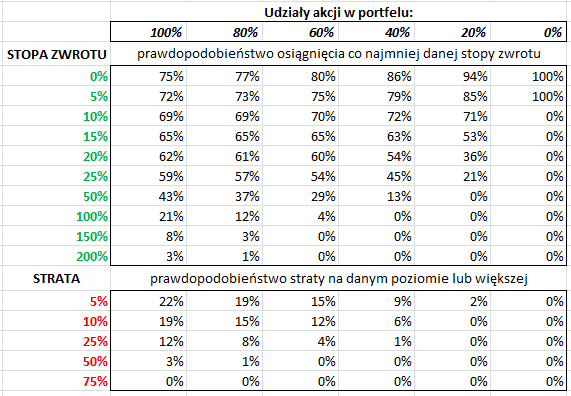

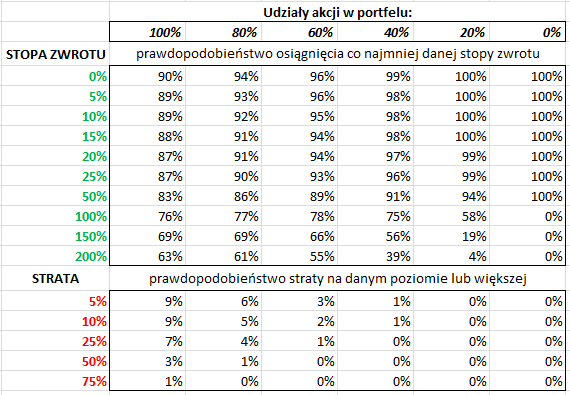

Horyzont inwestycyjny: 10 lat

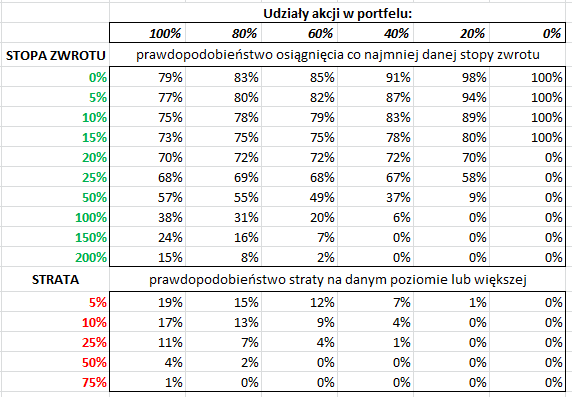

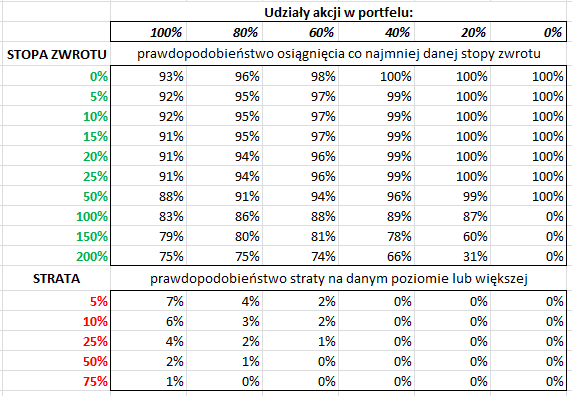

Horyzont inwestycyjny: 15 lat

Horyzont inwestycyjny: 20 lat

O metodologii

Symulacja Monte Carlo to spojrzenie na rynek akcji w kategoriach czystego prawdopodobieństwa, bez żadnych dodatkowych analiz. Na rynkach dojrzałych symulacja zyskuje na znaczeniu w procesie planowania finansowego, np. w zakresie długofalowego oszczędzania na emeryturę pozwala ustalić optymalny udział akcji w portfelu w zależności od czasu pozostałego do emerytury.

Oto w jaki sposób działa nasze narzędzie do symulacji:

- Wkładem do symulacji są dwie liczby: jedna z nich charakteryzuje historyczne zyski (średnia roczna zmiana WIG: +13,8% w ostatnich 15 latach), a druga określa historyczną zmienność (tzw. odchylenie standardowe: 28,6%).

- W oparciu o te historyczne dane komputer generuje losowo dużą liczbę (10.000) hipotetycznych ścieżek, po których mógłby kroczyć WIG w przyszłości.

- Na koniec sprawdzamy z jaką częstotliwością pojawiały się wśród tych ścieżek określone wyniki

Na potrzeby naszej symulacji założyliśmy dla uproszczenia, że część nieakcyjna portfeli będzie zarabiać stale 3% w skali roku. Symulacja nie uwzględnia podatków (wszystkie stopy zwrotu są przed opodatkowaniem).

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach

> komentarze bieżące nt. istotnych zjawisk na giełdzie i w gospodarce.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.