Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Kampania przed październikowymi wyborami parlamentarnymi nie przestaje być zmorą inwestorów na GPW. W ostatnim czasie politycy obu głównych partii zaczęli się prześcigać w pomysłach, które uderzają przede wszystkim w sektor bankowy, mający pokaźną reprezentację na warszawskim parkiecie. Co gorsza, walka polityczna przeniosła się już na grunt ustawodawczy. W środę Sejm w pośpiechu przyjął ustawę o przewalutowaniu kredytów frankowych. Projekt ustawy nie był oczywiście tajemnicą i akcje banków inwestorzy przecenili już wcześniej w oczekiwaniu na jego uchwalenie. Sęk w tym, że dosłownie w ostatniej chwili wprowadzono tam kluczową zmianę. O ile w pierwotnej wersji projektu banki miały wziąć na siebie połowę kosztu przewalutowania, to teraz ma to być ... 90%. Z szacunków DM Trigon wynika, że ta zmiana będzie kosztować banki 19 mld zł w ciągu trzech lat. Możliwe, że ta wersja ustawy przepadnie w Senacie, ale równie prawdopodobne jest to, że zaraz potem pojawi się kolejny projekt popierany przez partię z szansami na zwycięstwo wyborcze.

Spójrzmy co ten kolejny cios ze strony polityków oznacza dla sytuacji na wykresach indeksów.

Niewątpliwie kolejny akt politycznych licytacji nadszedł w ciekawym momencie - akurat wtedy, gdy WIG szykował się do zmiany krótkoterminowego trendu z bocznego na wzrostowy... Wyprzedaż akcji banków przekreśliła te ambicje.

Biorąc pod uwagę zbliżające się wybory, zagrożenie ze strony polityków może pozostawać czynnikiem wywołującym zamieszanie na GPW. Nie jest to jednak jedyny czynnik decydujący o koniunkturze. Ważne są dwie sprawy. Po pierwsze - kondycja rynków wschodzących, o której dużo już ostatnio pisaliśmy. Indeks MSCI EM na razie nie zdołał jeszcze odbić się energicznie od dołka, ale są na to spore szanse ze względu na silne techniczne "wyprzedanie" (niemal już tak silne jak w trakcie krachu w II poł. 2011 r.) i bliskość kluczowego poziomu wsparcia. Gdyby tylko "emerging markets" ruszyły w górę, byłby to pozytywny impuls dla GPW (odwrotny scenariusz oczywiście też odbiłby się na kondycji WIG-u).

Swoją drogą występuje tu pewne sprzężenie zwrotne - polskie blue chips należą do koszyka rynków wschodzących i w czwartek miały według Bloomberga wyraźny wpływ na zmianę indeksu emerging markets.

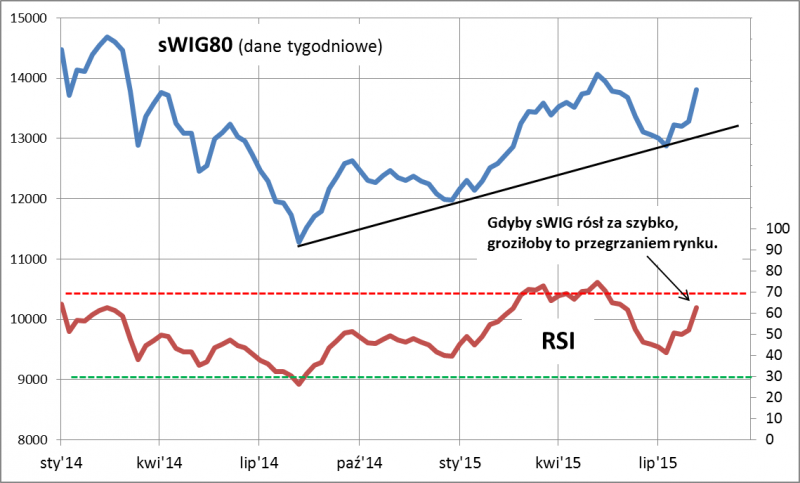

Druga kwestia to odrodzenie na rynku małych i średnich spółek. Ich indeksy w poprzednich dniach wręcz wystrzeliły w górę (o źródłach i perspektywach napiszemy szerzej w poniedziałek). I one dostały rykoszetem na skutek reakcji na decyzje polityków, ale tu paradoksalnie schłodzenie nastrojów może okazać się o tyle korzystne, że wzrost w tempie takim jak w poprzednich dniach groziłby szybkim przegrzaniem koniunktury podobnym do tego z maja (które notabene zaowocowało później wielotygodniową korektą).

Reasumując, kolejny raz w tym roku politycy zaskoczyli in minus, wywołując szokową falę wyprzedaży akcji banków na GPW. Skutki tego szoku mogłyby zostać ograniczone w razie wyczekiwanej poprawy koniunktury na rynkach wschodzących. Z kolei akcjom małych i średnich spółek - które fundamentalnie nie są narażone na skutki najnowszych pomysłów polityków - przejściowe schłodzenie nastrojów może wyjść na dobre po ostatnim gwałtownym wystrzale w górę.