Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Konsekwencje i okoliczności trwającego spadku cen ropy naftowej, są tak daleko idące, że można zaryzykować tezę, że jest to obecnie główna siła napędzająca wydarzenia na rynkach finansowych. Taniejąca ropa - i ogólnie surowce - wywiera presję na osłabianie się walut rynków wschodzących, wśród których spora część to typowi eksporterzy surowców (np. Rosja, Brazylia). Indeks walut emerging markets względem dolara systematycznie pogłębia historyczne minima. To z kolei prowadzi do narastania obaw przed kryzysem zadłużenia, bo na rynkach wschodzących rządy i firmy przez lata zaciągały długi denominowane w USD. Na tym nie koniec. Taniejąca ropa to także cios w amerykański sektor naftowy, który przez lata również zaciągał długi w celu finansowania "rewolucji łupkowej" i zwiększania wydobycia. Wyrazem obaw inwestorów o kondycję takich firm jest wzrost rentowności obligacji "śmieciowych". Ostatnie dni przyniosły pogłębienie tej tendencji - rentowność koszyka obligacji z indeksu BofA/ML zbliża się do 9,5%. Przekroczenie progu 10% byłoby kolejnym kamieniem milowym w tym procesie. Według naszej diagnozy wzrost premii za ryzyko w przypadku papierów korporacyjnych przekłada się z kolei na presję na spadek wycen akcji na Wall Street.

Widać więc, że chociaż na dłuższą metę tanie paliwa powinny mieć oczywiste korzyści dla gospodarek takich jak polska, to w średnim terminie taniejąca ropa wywołuje liczne stany zapalne w światowych finansach, co przekłada się także na polską giełdę i na kurs PLN.

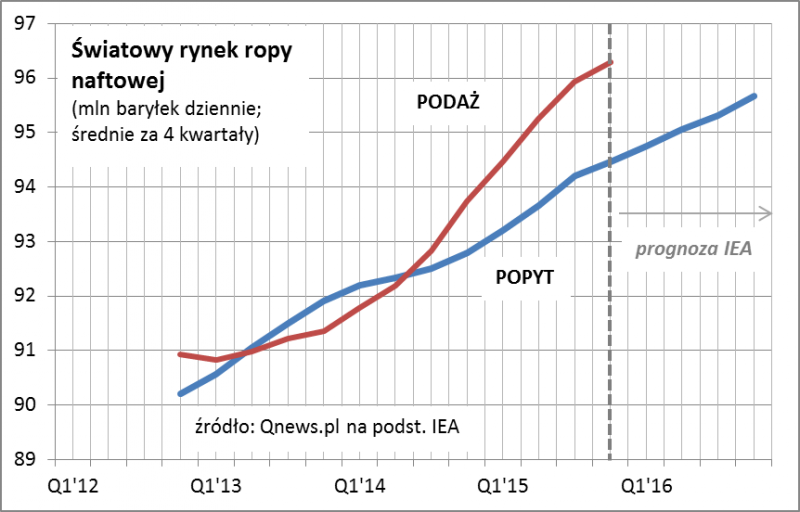

Pytanie: kiedy skończy się bessa na rynku ropy? Bez wątpienia jej pierwotnym źródłem jest utrzymująca się rekordowa nadpodaż surowca, która wynika m.in. z tego, że wydobycia nie ograniczają ani kraje OPEC (które historycznie dążyły do stabilizacji rynku), ani też amerykańscy producenci łupkowi, którzy często są zmuszeni "pompować" bez względu na rentowność, tylko po to, by generować gotówkę potrzebną do obsługi zadłużenia. Na rynek powraca też po zniesieniu sankcji Iran. W najnowszym raporcie Międzynarodowa Agencja Energii (IEA) ostrzegła, że "rynek ropy może utonąć w nadpodaży", przez co ceny surowca mogą zejść jeszcze niżej. Globalny popyt co prawda rośnie, ale nie na tyle szybko, by w krótkim czasie zrównoważyć sytuację.

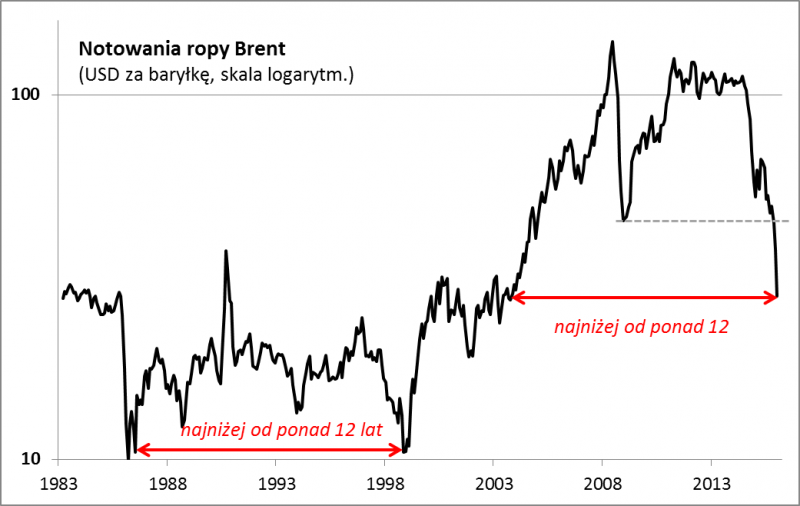

Po zejściu cen poniżej 30 USD za baryłkę niektóre banki inwestycyjne zaczęły podawać 20 USD jako kolejny poziom docelowy. Poprzednio tyle za baryłkę płacono na przełomie lat 2001/2002.

Już teraz warto zwrócić uwagę, że notowania są na poziomie najniższym od ponad 12 lat (!). Dokładnie takie ponad 12-letnie minima odnotowano też pod koniec lat 90. (bankructwo Rosji Jelcyna i początek rządów Putina). Wówczas był to już ostatni akcent przeceny surowca. Także zasięg i dynamika ostatniej fali spadkowej sugerują, że być może notowaniami bardziej zaczęły rządzić już emocje (-25% od początku roku!) niż chłodna kalkulacja fundamentalna. Niemniej tak jak mawiali klasycy analizy technicznej, "należy zakładać kontynuację trendu, dopóki nie pojawią się oznaki jego odwrócenia".