Bądź na bieżąco! Zapisz się na NEWSLETTER

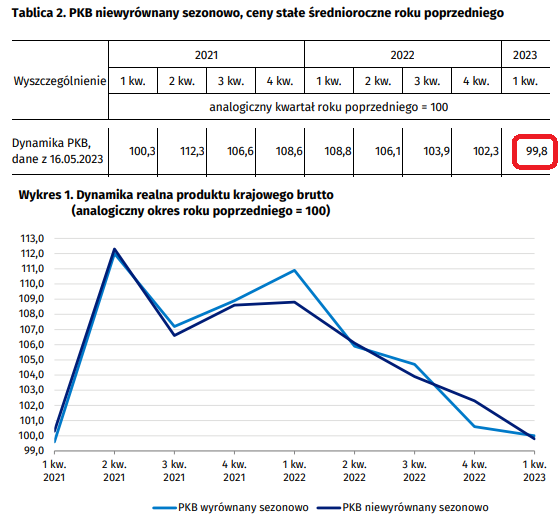

Najnowsze dane GUS pokazały, że polski PKB w I kwartale skurczył się w ujęciu realnym względem poziomu z analogicznego kwartału 2022. Co prawda spadek jest symboliczny (-0,2 proc. r/r), ale jednak taka sytuacja zdarza się rzadko - poprzednio mieliśmy do czynienia ze spadkiem PKB rok do roku w IV kw. 2020, w trakcie pandemicznej recesji. Najnowsze dane pokazują też jak mocno wyhamowało tempo wzrostu gospodarczego, które jeszcze przed rokiem było bliskie 9 proc. r/r.

Źródło: GUS

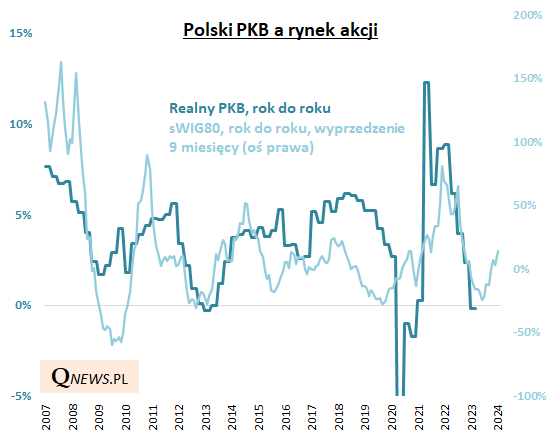

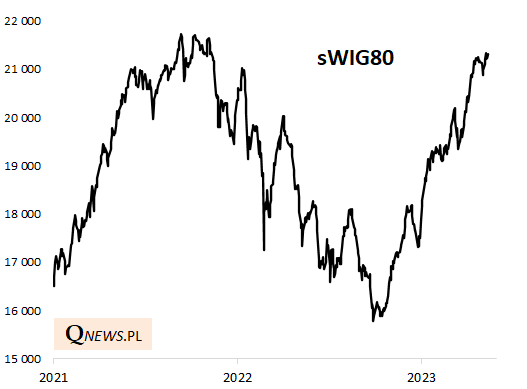

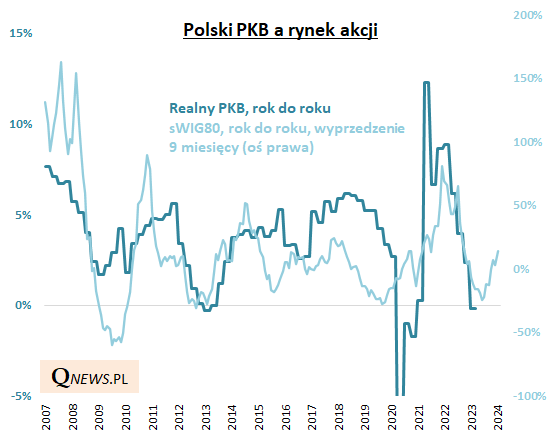

Pojawia się jednak pytanie - skoro polska gospodarka ocierała się o recesję w I kwartale, to dlaczego polskie akcje są ostatnio w tak dobrej formie? Przykładowo, uważany za najbardziej wrażliwy na krajową koniunkturę, gromadzący małe spółki indeks sWIG80, dzięki odbiciu trwającemu od jesieni ub.r., jest już nieopodal rekordu wszech czasów.

Wydaje się, że kluczem do wyjaśnienia tego paradoksu jest przyjęcie intuicyjnego założenia, że giełda wyprzedza wahania PKB. Nasze badania pokazują, że w przypadku sWIG80 wyprzedzenie to wynosi jakieś 9 miesięcy. Zależność między tym indeksem, a PKB nie jest z pewnością perfekcyjna (sporo tu tzw. szumu), ale poniższy wykres sugeruje, że coś jest z pewnością na rzeczy.

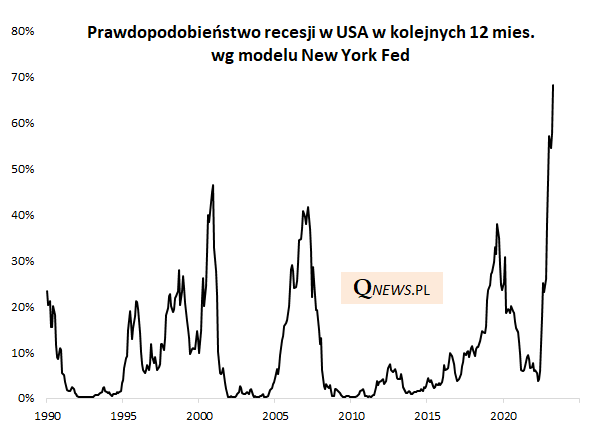

Widać, że widoczne ciągle hamowanie PKB zostało elegancko zdyskontowane przez akcje jeszcze w trakcie ubiegłorocznej bessy, zaś od jesieni rynek zdaje się dla odmiany dyskontować odbicie tempa wzrostu gospodarczego. Oczywiście pojawia się od razu pytanie na ile trwałe może być to odbicie, skoro za oceanem widać raczej gromadzące się ciemne chmury nad największą gospodarką świata. Wg modelu nowojorskiego Fedu (opartego na kształcie krzywej rentowności obligacji) scenariusz recesji w USA staje się coraz bardziej realny. Być może jednak termin jej nadejścia (I połowa 2024?) będzie dużo późniejszy niż się wcześniej obawiano.

Reasumując, widoczne w danych GUS hamowanie polskiej gospodarki w I kwartale zostało już dawno temu zdyskontowane przez krajowy rynek akcji, który w ostatnich miesiącach dla odmiany dyskontuje raczej odbicie w gospodarce (w II połowie roku?). Być może faktycznie istnieje okienko czasowe na takie odbicie makroekonomiczne, zanim na dobre rozkręci się coraz bardziej prawdopodobna recesja w USA.

Tomasz Hońdo, CFA, Quercus TFI S.A.