Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze niedawno na polskim rynku finansowym dominowało przekonanie, że Rada Polityki Pieniężnej w mocno zmienionym, bardziej "gołębim" składzie i pod kierownictwem nowego prezesa NBP jeszcze bardziej obniży stopy procentowe, które po ostatniej redukcji z marca 2015 r. pozostają na rekordowo niskich poziomach (1,5% w przypadku stopy referencyjnej, czyli rentowności bonów pieniężnych emitowanych przez NBP).

Ostatnio jednak te oczekiwania rynkowe uległy wyraźnej rewizji.

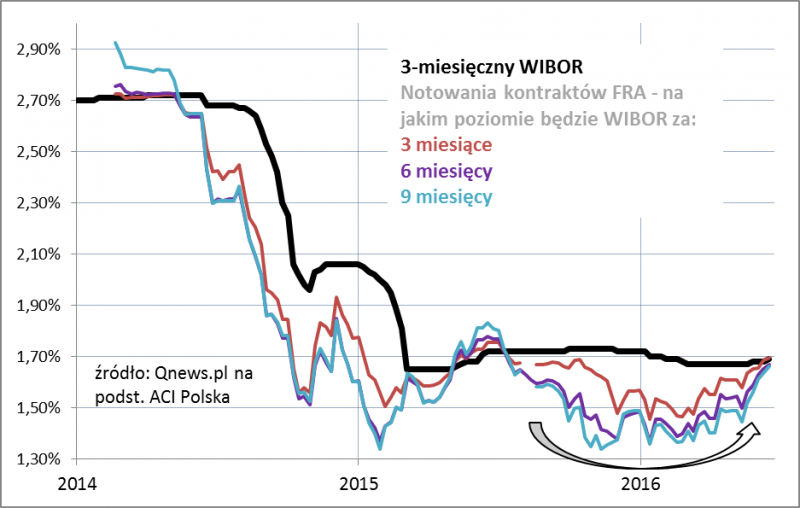

Wykres pokazuje, że od jesieni ub.r. do wiosny br. notowania kontraktów FRA były wyraźnie poniżej bieżącego poziomu stawki WIBOR. To oznaczało, że uczestnicy rynku spodziewali się spadku stóp procentowych (mniej więcej o 0,25 pkt. proc.). W ostatnich trzech miesiącach rynek stopniowo wycofał się z tych oczekiwań. Obecnie notowania FRA są już praktycznie na poziomie bieżącego WIBOR-u, co oznacza, że zdaniem instytucji finansowych będących stronami kontraktów FRA najbardziej prawdopodobnym scenariuszem jest brak zmian stóp procentowych. Bez wątpienia wpłynęły na to wypowiedzi nowego prezesa NBP A. Glapińskiego, który opowiedział się przeciwko agresywnemu łagodzeniu polityki pieniężnej. Nie bez znaczenia jest też wzrost cen ropy naftowej oraz ostatnie osłabienie złotego (działające inflacyjnie).

Czy brak obniżek stóp to dobra czy zła wiadomość dla inwestorów? Na pewno dobra dla tej części portfela, która złożona jest z lokat bankowych i obligacji korporacyjnych. Z kolei raczej niekorzystna dla aktywów zagranicznych, gdyż obniżka stóp mogłaby potencjalnie wywołać dalsze osłabienie PLN (czyli wzrost złotowej wartości tych aktywów). A co z krajowymi akcjami? Tu sprawa jest niejednoznaczna. Brak obniżki to dobra wiadomość dla giełdowych banków, które w środowisku niskich stóp mają niskie marże. Z kolei dla innych spółek niższe stopy oznaczać mogłyby niższe koszty obsługi długów, czyli lepsze wyniki finansowe. Widać jednak, że o ile niegdyś obniżki stóp wywoływały silną hossę, jeśli chodzi o akcje, szczególnie średnich i małych spółek, to w ostatnich latach ten czynnik wyraźnie osłabł. Być może jest to trend globalny, bo w strefie euro już nawet polityka ujemnych stóp nie przynosi rewelacyjnych rezultatów w gospodarce.

Reasumując, rynek pieniężny wycofał się z wcześniejszych oczekiwań odnośnie obniżki stóp procentowych w naszym kraju. Dla inwestorów nie jest to chyba jednak powód do lamentu, bo korzyści z dalszego złagodzenia polityki pieniężnej są niepewne, podczas gdy negatywne efekty są bardzo klarowne.

Słowniczek pojęć

FRA (forward-rate agreement) = kontrakty na przyszły poziom stóp procentowych, pozwalające bankom i innym instytucjom finansowym np. zabezpieczać się przed wahaniami kosztu pieniądza poprzez odgórne ustalenie po jakiej stawce zostanie udzielona przyszła pożyczka (np. kontrakt FRA 3x6 pozwala zagwarantować oprocentowanie 3-miesięcznej pożyczki, która zostanie udzielona dopiero za 3 miesiące).

WIBOR (Warsaw Interbank Offered Rate) = średnie oprocentowanie pożyczek udzielanych sobie nawzajem przez największe banki. Często jest podstawą do obliczania oprocentowania pożyczek dla klientów banków oraz obligacji korporacyjnych.