Bądź na bieżąco! Zapisz się na NEWSLETTER

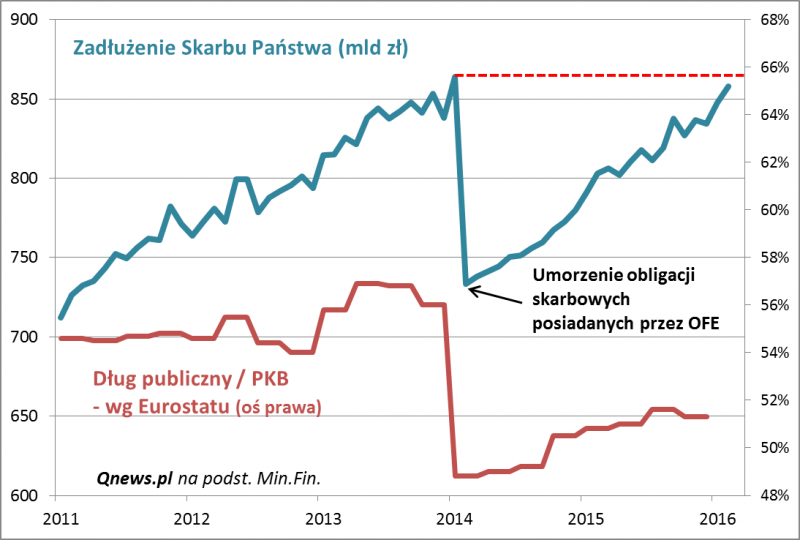

Wielkość zadłużenia publicznego jest jednym z najważniejszych parametrów makro - wychodząc z tego założenia, regularnie monitorujemy te dane. Najnowsze informacje Ministerstwa Finansów potwierdzają tylko dotychczasowy trend. W lutym zadłużenie Skarbu Państwa urosło o 10,1 mld zł, do prawie 858 mld zł. Już bardzo niewiele brakuje do rekordu ze stycznia 2014 r. (864 mld zł). Być może za miesiąc lub dwa będziemy niestety pisać o tym, że rekord został pobity.

Charakterystyczne jest to, że tempo narastania długu w ujęciu nominalnym jest praktycznie takie samo, jak przed zmianami w OFE z 2014 roku (polegającymi na zamianie obligacji skarbowych posiadanych przez OFE na wirtualne zapisy w ZUS, a następnie umorzeniu obligacji - co jednorazowo obniżyło dług, przynajmniej w ujęciu księgowym).

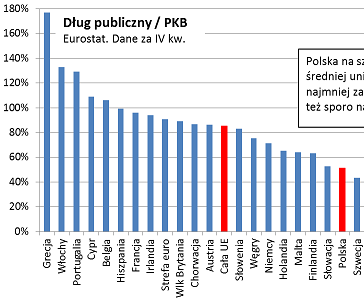

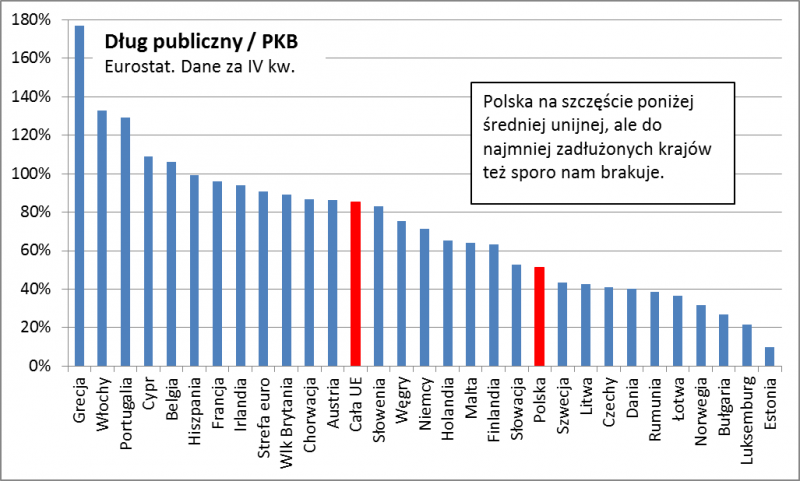

Pocieszające jest natomiast to, że o wiele wolniejsze jest tempo wzrostu wskaźnika dług / PKB. Wczoraj Eurostat podał, że na koniec IV kwartału 2015 r. relacja ta wyniosła 51,3%. Tutaj dystans do rekordów (prawie 57%) jest na szczęście spory. Przypomnijmy, że kluczowy jest próg 60% - po jego przekroczeniu mogłaby zostać nałożona na Polskę tzw. procedura nadmiernego deficytu (EDP).

Zmiany wskaźnika dług/PKB będą zależały bezpośrednio od dwóch czynników: (a) tempa narastania długu w ujęciu nominalnym; (b) tempa wzrostu gospodarczego. Warto przy tym zauważyć, że (a) jest jednocześnie częściowo uzależnione od (b), bo im niższe tempo wzrostu PKB, tym niższe dochody budżetowe i tym samym większy deficyt (bo duża część wydatków budżetowych ma charakter sztywny, niezależny od wzrostu gospodarczego).

Abstrahując już od sytuacji naszego kraju warto też przyjrzeć się najnowszym danym Eurostatu w odniesieniu do innych państw. Niestety ciężko dopatrzyć się tu pozytywnego przełomu. Peryferyjne kraje strefy euro, które kilka lat temu "zasłynęły" jako PIIGS (Portugalia, Włochy, Irlandia, Grecja, Hiszpania), nie dokonały znaczącej redukcji długu do PKB - za wyjątkiem stosunkowo małej Irlandii. Mocno zadłużone pozostają też zresztą kraje "rdzenia" Eurolandu: Niemcy (71,2% PKB) i Francja (96,1%). Agresywna polityka Europejskiego Banku Centralnego, który skupując obligacje skarbowe przeciwdziała wzrostowi ich rentowności, teoretycznie stworzyła warunki do silnej redukcji długu, ale z drugiej strony przeszkadza w tym wolne tempo wzrostu gospodarczego.

Reasumując, temat wzrostu długu publicznego w Polsce i w strefie euro pozostaje aktualny i stanowi długoterminowy problem. Średnioterminowo znaczenie tej kwestii jest jednak na szczęście ograniczone ze względu na politykę EBC, jak i - w przypadku naszego kraju - ciągle stosunkowo duży dystans wskaźnika dług/PKB względem niebezpiecznego progu 60%.