Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Z całej gamy wskaźników wyceny na Wall Street wyławiamy te, które historycznie miały największą moc prognostyczną. Obecnie przewidują one długoterminowe, wieloletnie stopy zwrotu rzędu 2-3% w skali roku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Powracamy do tematu współczynników wyceny akcji z S&P 500. W trakcie marcowego krachu na bieżąco analizowaliśmy co dzieje się z rozmaitymi wskaźnikami i pokazywaliśmy jak załamanie notowań prowadzi do uatrakcyjnienia przyszłych, oczekiwanych stóp zwrotu.

Trwające od dwóch miesięcy odreagowanie na giełdach wiąże się z procesem odwrotnym, czyli stopniowym wzrostem współczynników wyceny. Postarajmy się spojrzeć na ten trend w kompleksowy sposób, nie poprzestając na jednym wybranym wskaźniku, lecz patrząc na całą gamę różnych miar.

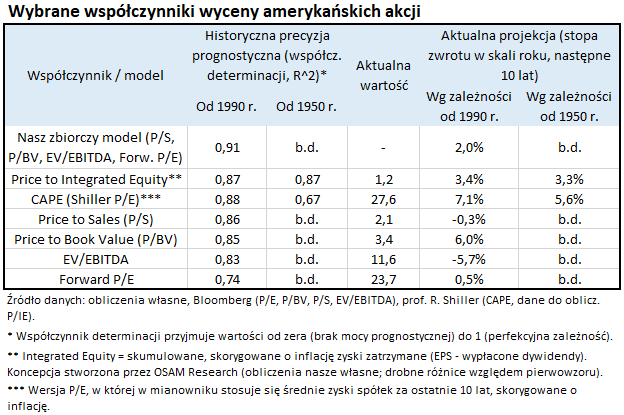

Bardzo dużo w ostatnim czasie mówi się na temat wskaźnika ceny do prognozowanych zysków spółek (Forward P/E, Estimated P/E). Na skutek załamania szacunków zarobków firm zarówno na ten rok, jak i przyszły, współczynnik ten wystrzelił do poziomów niewidzianych od mniej więcej dwudziestu lat. W wersji udostępnianej przez Bloomberg podskoczył powyżej 23. Oznacza to, że coraz mniejszy dystans dzieli wskaźnik od rekordu z czasów bańki internetowej, gdy zbliżył się do 27. Z naszych obliczeń wynikałoby, że takie poziomy P/E implikują niemal zerową stopę zwrotu w standardowym horyzoncie 10-letnim.

Jest jednak jedno „ale”. Z naszego badania dotyczącego skuteczności (rozumianej jako zdolność do trafnego prognozowania przyszłych stóp zwrotu) poszczególnych współczynników wynika, że Forward P/E jest … najmniej wiarygodną miarą. Jak pokazujemy w tabeli, w okresie od 1990 roku tzw. współczynnik determinacji w przypadku tej wersji P/E wynosi 0,74 – i jest to najmniejsza wartość w całym naszym rankingu. Innymi słowy, wskaźnikowi temu można w jakimś stopniu ufać, ale dużo lepiej posłużyć się współczynnikami o wyższej mocy prognostycznej.

W tabeli prezentujemy o wiele bardziej kompleksowe spojrzenie. Pierwsza kwestia, na którą warto zwrócić uwagę, to ranking wspomnianej mocy prognostycznej. Spośród sześciu przebadanych przez nas współczynników najwyżej oceniamy dość mało znany, zaproponowany przez OSAM Research (ale wg naszych własnych obliczeń) Price to Integrated Equity (P/IE), który można w dużym skrócie opisać jako wskaźnik ceny do skumulowanych na przestrzeni lat zysków zatrzymanych (OSAM określa go jako lepszą, „czystszą” wersję zwykłego P/BV).

P/IE jako jedyna miara może pochwalić się wysoką mocą prognostyczną zarówno w okresie od 1990 roku, jak i w zdecydowanie dłuższym okresie od 1950 roku (w tym przypadku jedynym drugim wskaźnikiem o tak długiej historii jest CAPE prof. Shillera).

Warto też podkreślić, że niezależnie od tego czy do modelu tzw. regresji przyjmiemy dane od 1990 roku, czy też od 1950, P/IE implikuje praktycznie taką samą stopę zwrotu – tego samego nie da się powiedzieć np. o P/E Shillera, którego prognozy wydają się mniej jednorodne w różnych podokresach.

Na tym nie poprzestaliśmy w naszych badaniach. Sprawdziliśmy ile można jeszcze „wycisnąć” ze standardowych współczynników, które nie bazują na skomplikowanych kalkulacjach (jak P/IE i CAPE), lecz są łatwo dostępne w serwisach informacyjnych. Okazuje się, że model bazujący na czterech standardowych miarach (P/E, P/S, P/BV, EV/EBITDA) osiąga moc prognostyczną aż na poziomie 0,91. Czyli jest nawet jeszcze lepszy niż P/IE, przynajmniej w okresie od 1990 roku, bo dla wcześniejszego okresu nie dysponujemy danymi.

Główny wniosek z tych badań jest taki, że nie należy koncentrować uwagi na najbardziej popularnym, choć też jednocześnie najmniej skutecznym P/E, lecz monitorować niestandardowe wskaźniki takie jak P/IE (względnie CAPE) i/lub przyglądać się różnym standardowym miarom w sposób zbiorczy. Takie kompleksowe spojrzenie wydaje się optymalne w świetle naszych badań.

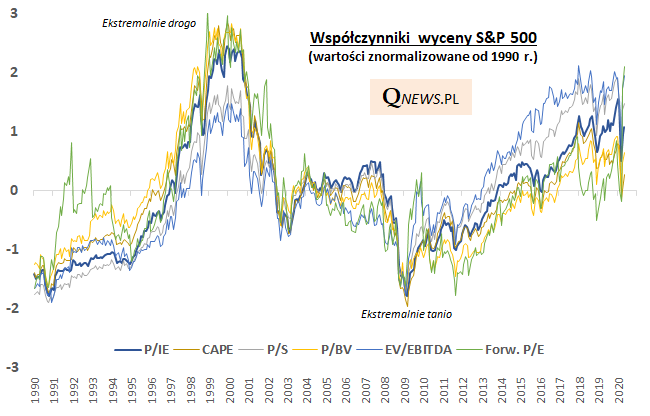

Jak to wygląda obecnie? Zarówno wyniki zebrane w tabeli, jak i widoczne na rys. 1 jednoznacznie dowodzą jednego – nie sposób argumentować, że amerykańskie akcje są tanie, czyli nisko wycenione względem któregokolwiek kluczowego parametru finansowego. O ile w kulminacyjnym punkcie marcowej paniki praktycznie wszystkie zbadane wskaźniki były w okolicach swych historycznych średnich (od 1990) lub nawet nieco niżej, to obecnie wszystkie bez wyjątku są powyżej nich.

Rys. 1. Wszystkie współczynniki wyceny powyżej wieloletnich średnich, ale mocno różni się skala odchylenia w poszczególnych przypadkach

Źródło: Qnews.pl, Bloomberg, prof. R. Shiller.

Mniej jednoznaczna jest natomiast diagnoza na temat tego jak drogie są akcje na Wall Street i jakie negatywne konsekwencje pociągnie to za sobą w przyszłości. Charakterystyczną cechą obecnej sytuacji jest szeroki „rozstrzał” poszczególnych wskaźników i rozpiętość prognoz. Każdy tendencyjnie nastawiony obserwator może tu znaleźć coś dla siebie. Chcący uzasadnić swą ocenę sytuacji „niedźwiedź” może posługiwać się EV/EBITDA lub P/S, których bardzo wysokie poziomy implikują ujemne (!) przyszłe, wieloletnie stopy zwrotu. Z kolei starający się wyszukać tylko optymistyczne dane „byk” powie, że CAPE lub P/BV wcale nie są tak wysoko na tle historii i implikują w miarę przyzwoite zyski rzędu 6-7 proc.

A nasze zdanie na ten temat? Najbardziej wiarygodny ze zbadanych współczynnik – P/IE – zapowiada stopy zwrotu nieco powyżej 3 proc. w skali roku, czyli plasuje się mniej więcej pośrodku między najbardziej pesymistycznymi i optymistycznymi szacunkami. Z kolei zbiorczy model bazujący na czterech standardowych miarach daje wynik rzędu 2 proc. I właśnie ten przedział, 2-3 proc. w skali roku, traktować można jako w miarę wiarygodny szacunek stóp zwrotu w horyzoncie dekady.

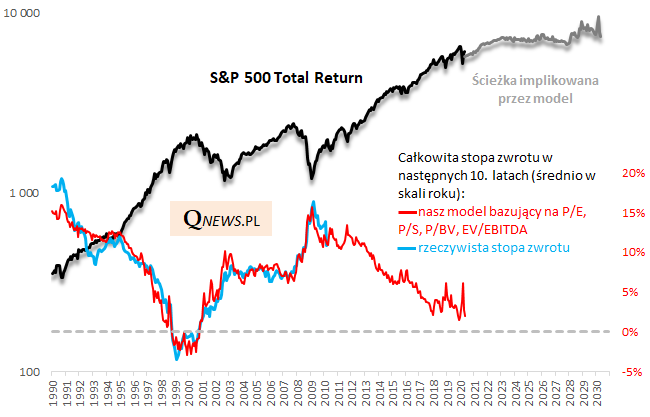

Rys. 2. Nasz model prognozuje niskie (ale nie tragicznie niskie) stopy zwrotu z S&P 500

Źródło: Qnews.pl, Bloomberg.

Trudno tu mówić o jakiejkolwiek okazji inwestycyjnej. Taka w miarę niezła okazja miała miejsce natomiast w trakcie marcowego krachu, ale nie teraz, po dwóch miesiącach odreagowania. Z drugiej strony można powiedzieć, że zawsze mogłoby być gorzej. Nawet stopa zwrotu rzędu 2 proc. po dekadzie daje łącznie 22 proc. skumulowanego zysku. W przypadku 3 proc. jest to ok. 34 proc. Dla porównania, przy obecnym poziomie rentowności 10-letnia obligacja skarbowa USA da zarobek rzędu … 7 proc. Przynajmniej zatem istnieje jakaś premia za ryzyko względem „skarbówek”.

Jednocześnie takie epizody jak marcowy krach czy też tąpnięcie pod koniec 2018 roku pokazują, że gdy amerykańskie akcje nie oferują szczególnie atrakcyjnych długoterminowych perspektyw warto gromadzić zapas gotówki na nieprzewidziane, pojawiające się nagle i nieoczekiwanie okazje do dużo tańszych zakupów…

Reasumując, trwające od dwóch miesięcy odreagowanie na Wall Street ma swoją cenę – wskaźniki wyceny weszły na dużo mniej atrakcyjne poziomy. Nasz szacunek na podstawie najbardziej wiarygodnych narzędzi mówi o 2-3 proc. zarobku z S&P 500 w skali roku w horyzoncie dekady.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.