Bądź na bieżąco! Zapisz się na NEWSLETTER

O znaczeniu polityki banków centralnych dla sytuacji na rynkach finansowych nie trzeba chyba przekonywać. O radykalnej, stopniowej zmianie nastawienia banków pisaliśmy konsekwentnie na przestrzeni tego roku. Przypomnijmy, że jeszcze rok temu amerykańska Rezerwa Federalna przymierzała się do kolejnej podwyżki stóp procentowych, zaś Europejski Bank Centralny zapewniał, że to świetny moment, by zakończyć QE. A obecnie? Fed trzy razy obniżył stopy i zasila rynek potężnymi zastrzykami płynności, ECB powraca do QE... W międzyczasie indeksy giełdowe, szczególnie rynków rozwiniętych, przeżywają falę hossy.

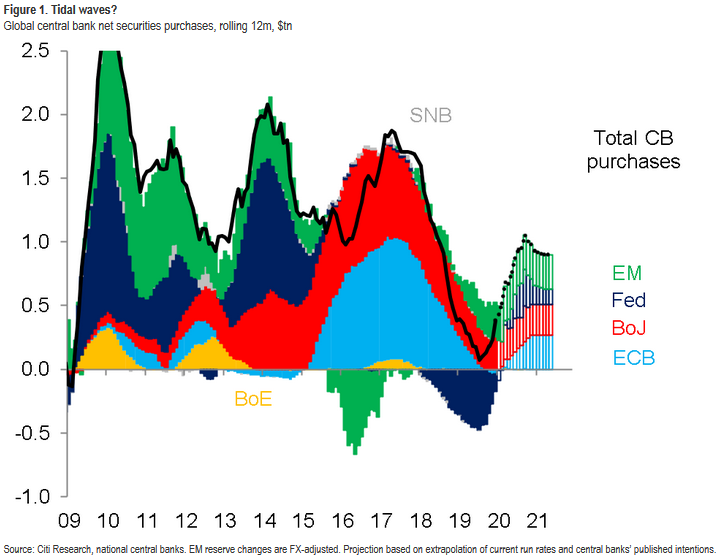

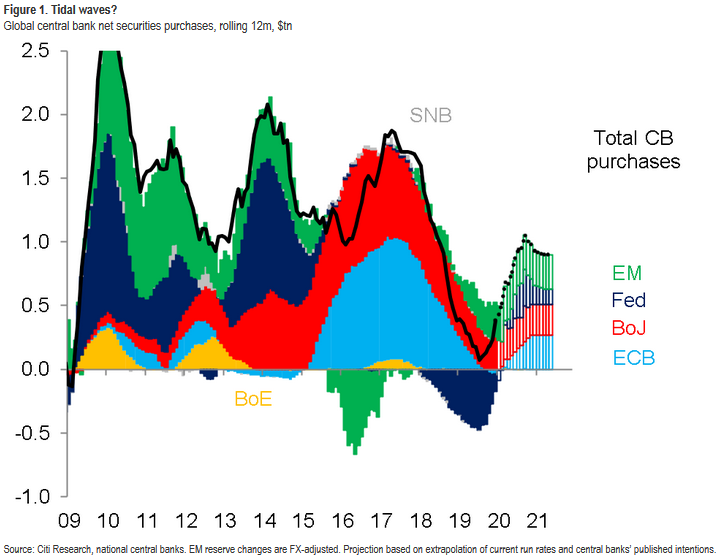

Ewolucję globalnej polityki monetarnej obserwujemy od kilku lat przez pryzmat m.in. modelu Matta Kinga, jednego ze strategów Citi Research. O przełomie w obliczeniach Kinga informowaliśmy ostatnio w lipcu. Z odświeżonych właśnie kalkulacji wynikałoby, że ruszyła kolejna potężna fala płynności monetarnej ze strony głównych banków centralnych, a jej punkt kulminacyjny ma nastąpić dopiero w połowie 2020 roku.

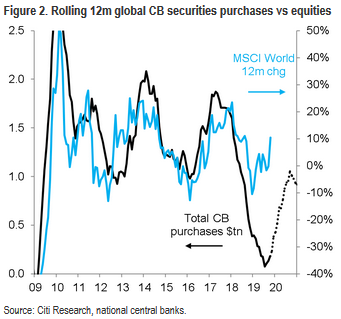

King pokazuje, że chociaż w pierwszej połowie br. silna korelacja między zakupami netto banków centralnych a rynkami akcji osłabła (świetnie utrzymywała się do końca ub.r.), to jednak nowa fala zakupów zdaje się mieć znów silny (pozytywny) wpływ na giełdy.

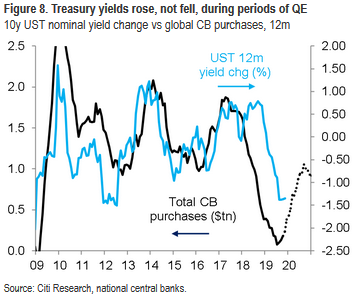

King pokazuje również, że nowa fala płynności powinna wbrew pozorom wywołać wzrost, a nie spadek rentowności obligacji (a innymi słowy powinna wywołać spadek, a nie wzrost cen obligacji).

Strateg Citi zastrzega przy tym, że powyższe kalkulacje są obarczone niepewnością. W odróżnieniu od klasycznego QE, tym razem Fed zastrzegł sobie możliwość dowolnej zmiany wielkości zakupów papierów skarbowych w zależności od oceny sytuacji (początkowa wielkość skupu bonów skarbowych to 60 mld USD miesięcznie).

Reasumując, główne banki centralne znów zalewają rynki falą płynności, co wydaje się mieć pozytywny wpływ na ceny akcji i raczej negatywny na obligacje. I wygląda na to, że to jeszcze nie koniec tej fali.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.