Bądź na bieżąco! Zapisz się na NEWSLETTER

Wśród inwestorów i analityków nie słabną spekulacje i rozważania na temat kondycji Chin. Najnowszym epizodem są doniesienia na temat działań rozmaitych funduszy hedgingowych, wśród których popularna staje się gra na dewaluację chińskiej waluty, juana.

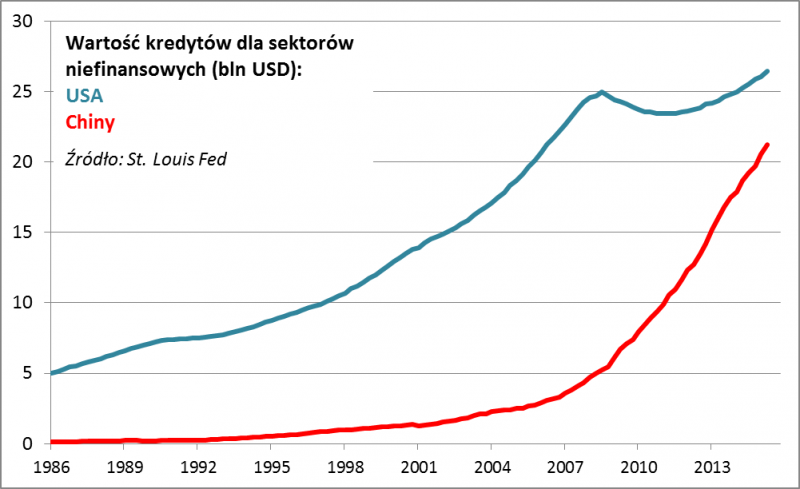

Niedawno znany z szeroko zakrojonych spekulacji walutowych George Soros uznał, że druga największa gospodarka świata skazana jest na "twarde lądowanie", co wywołało ostrą reakcję chińskiej administracji. W ostatnich dniach z kolei finansowy świat obiegł list do klientów, w którym Kyle Bass - zarządzający funduszem hedgingowym, który fortunę zbił na trafnym obstawieniu kryzysu "suprime" w latach 2006-2007 - wyliczył swe argumenty za mocną dewaluacją juana. Bass wskazuje, że na skutek spowolnienia gospodarczego narasta problem złych (niespłacanych) kredytów, a ponieważ przez lata ekspansji chiński system bankowy rozrósł się do "monstrualnych" rozmiarów (podaje 34 bln USD aktywów = 340% PKB), to straty banków mogą zagrozić stabilności finansowej Chin. Jego zdaniem straty te mogą stać się nawet cztery razy większe niż straty amerykańskich banków w trakcie kryzysu subprime. Dostępne nam dane potwierdzają, że przez lata - szczególnie po 2008 r. - chińskie instytucje finansowe przeżyły bezprecedensowy boom. Dużo trudniej potwierdzić trafność wyliczeń Bassa odnośnie potencjalnych strat - podawane liczby spotkały się z krytyką wśród innych ekspertów.

Potencjalny kryzys bankowy zdaniem Bassa wywoła przewidywalne działania rządu (obniżki stóp procentowych, użycie rezerw walutowych w celu dokapitalizowania banków, QE, stymulacja fiskalna), których efektem ubocznym będzie presja na spadek kurs juana (ze względu na odpływ kapitału).

Scenariusz nakreślony przez Bassa wiązałby się oczywiście z silnymi turbulencjami na globalnych rynkach finansowych (na wzór tych z 1997 r., gdy kryzys przechodził przez kraje Azji Południowo-Wschodniej). Oczywiście jest to tylko jeden z różnych wariantów, a jego realizacja zależy m.in. od tego czy chińska gospodarka będzie faktycznie słabła na tyle szybko, by straty banków zaczęły narastać w niekontrolowanym tempie. Wielkość potencjalnych strat podawana przez Bassa również budzi kontrowersje. Warto również zwrócić uwagę na fakt, że w przeszłości jednym ze źródeł kryzysów walutowych były głębokie deficyty handlu zagranicznego - tymczasem Chiny notują rekordową nadwyżkę (import maleje szybciej niż eksport). Niemniej wydaje się, że spekulacje na temat kondycji Chin będą jeszcze nie raz sprzyjać wzmożonej zmienności na rynkach na przestrzeni roku.