Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Indeks sWIG80 sprawił niemałego psikusa giełdowym niedźwiedziom, w ciągu nieco ponad pół roku przeskakując od dna bessy do poziomu coraz bliższego historycznemu maksimum. Robimy przegląd sytuacji technicznej, wycen oraz fundamentów makroekonomicznych.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Przyglądając się ostatnim sukcesom gromadzącego małe spółki indeksu sWIG80 można wręcz przecierać oczy ze zdumienia. Jeszcze nie tak dawno (wrzesień 2022) pogłębiał on przecież dołki ubiegłorocznej bessy, a tymczasem nieco ponad sześć miesięcy później jest coraz bliżej historycznego rekordu z września 2021 (21.737 pkt. w cenach zamknięcia), pokrywającego się przy okazji z położonym nieznacznie niżej szczytem z 2007 roku (z kolei wg danych miesięcznych widocznych na wykresie to szczyt z 2007 jest nieco wyżej). W momencie pisania tego artykułu (po sesji 11 kwietnia) dystans względem rekordu skrócił się do zaledwie ok. 4 proc. Co ciekawe rekord już w ostatnich dniach pobiła natomiast dochodowa (Total Return, czyli z uwzględnieniem dywidend) wersja sWIG80.

Z jednej strony te wyczyny indeksu małych spółek to kolejne przypomnienie tego, o czym pisaliśmy wielokrotnie – ten segment krajowego rynku akcji jest na długą metę najlepszą inwestycją na GPW. Już w marcu współczynnik siły relatywnej sWIG80 względem WIG20 powrócił w okolicę historycznego maksimum. Małe spółki są więc w okolicach rekordu wszech czasów zarówno w ujęciu absolutnym, jak i relatywnym.

A z drugiej strony zwrot koniunktury w segmencie akcji małych firm o przysłowiowe 180 stopni w ciągu sześciu miesięcy rodzić może wiele trudnych pytań na temat źródeł tego ruchu oraz tego, w jakim punkcie cyklu jest sWIG80. Przynajmniej częściowo postaramy się przyjrzeć różnym aspektom obecnej sytuacji.

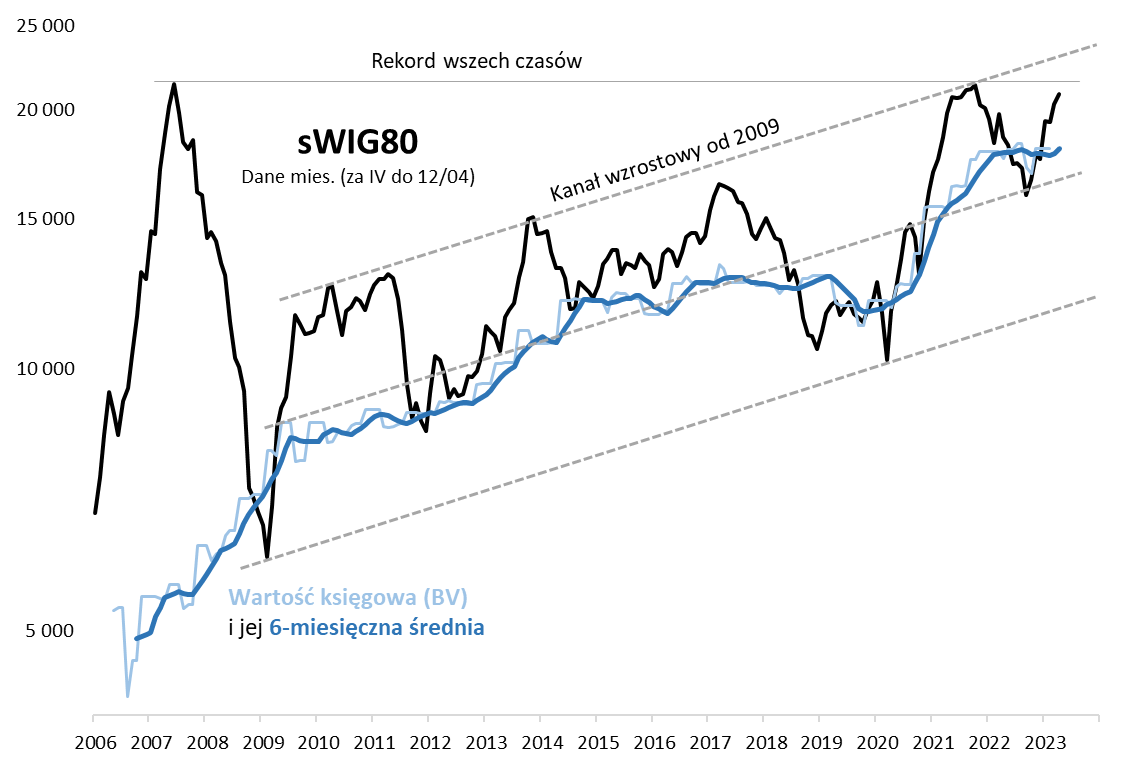

Na długoterminowym wykresie sWIG80 umieściliśmy kilka elementów, zarówno technicznych, jak i fundamentalnych, które mogą stanowić na przyszłość podpowiedź co do zachowania indeksu. Prześledźmy je po kolei. Zacznijmy od tego, że począwszy od 2009 roku indeks „maluchów” porusza się w szerokim kanale wzrostowym (jego szerokość to ponad 100 proc., licząc od dolnego do górnego ograniczenia). Na przestrzeni 2022 roku benchmark przebył drogę od górnej granicy tego kanału do mniej więcej jego środka, po czym zakręcił znów w drugą stronę. Dobra wiadomość dla giełdowych byków jest taka, że ciągle istotny dystans – ponad 10 proc. – dzieli indeks od górnej granicy kanału, po osiągnięciu której kilkakrotnie na nowo poddawał się bessie (ostatnio na jesieni 2021). Obecnie górna granica kanału przebiega w okolicy 23 tys. pkt. i powoli się podnosi wraz z upływem czasu.

Rys. 1. Górna granica kanału wzrostowego poziomem docelowym dla obecnej fali hossy?

Źródło: Qnews.pl, GPW, Bloomberg.

Na tym samym wykresie umieściliśmy też klasyczny element analizy fundamentalnej, jakim jest wartość księgowa indeksu (a precyzyjnie – wartość księgowa spółek z jego składu, przeliczona wg wag na punkty indeksowe; źródło obliczeń to Bloomberg). Pierwszą kwestią zwracającą uwagę jest to, że dzięki silnemu wzrostowi wartości księgowej w okresie po pandemii (częściowo to również efekt inflacji – operujemy przecież w świecie wartości nominalnych), ubiegłoroczna bessa stosunkowo szybko doprowadziła do spadku sWIG80 poniżej „book value” (BV). Taka sytuacja nie po raz pierwszy okazała się dobrą okazją do akumulowania akcji małych spółek. Wcześniej mieliśmy z nią do czynienia w trakcie covidowego krachu, na jesieni 2018, w końcówce 2011 czy też w finałowym etapie bessy 2008-2009 (kilkakrotnie indeks ocierał się też o wartość księgową). Za każdym razem pobyt poniżej wartości księgowej okazuje się stanem przejściowym, anormalnym.

Teraz jednak stoimy w obliczu zupełnie innego pytania – czy sWIG80 zawędrował już za wysoko względem wartości księgowej? Innymi słowy, czy w ramach strategii „kupuj tanio, sprzedawaj drogo”, akcje maluchów, które pół roku temu były tanie, stały się dla odmiany już wystarczająco drogie do sprzedawania (redukcji)? W momencie pisania tego artykułu indeks jest ok. 15 proc. powyżej BV wygładzonej z wahań za pomocą 6-miesięcznej średniej kroczącej. Dla porównania, na szczycie na jesieni 2021 premia względem BV wynosiła 28 proc. Nie można więc na razie postawić diagnozy, że sWIG80 zawędrował za wysoko względem swej wartości księgowej. Akcje małych firm nie są też jeszcze szczególnie drogie, jeśli pod lupę weźmiemy wskaźnik cena/zysk, który wg danych Stooq.pl wspiął się z poniżej 8 do nieco ponad 12.

W tych wszystkich rozważaniach jest jeden słaby punkt – jak w ogóle wytłumaczyć z makroekonomicznego punktu widzenia fakt, że zamiast zastanawiać się (tak jak to było pół roku temu) jak głęboko mogą jeszcze zejść wyceny akcji, teraz zastanawiamy się dla odmiany, jak wysoko mogą się jeszcze wspiąć?

Trzeba przyznać, że pod względem analizy makro uzasadnienie szarży byków w segmencie małych spółek stwarza niemało trudności. Trwające globalne zacieśnianie polityki monetarnej (podwyżki stóp procentowych, w USA i strefie euro wsparte też „zacieśnianiem ilościowym”) w połączeniu z wysokim ryzykiem recesji na horyzoncie, o którym pisaliśmy w poprzednich analizach, to raczej nie są wymarzone warunki do snucia byczych scenariuszy. To nie jest powtórka z lat 2009 czy też 2020, gdy odbicie na giełdach, w tym w segmencie małych spółek, było napędzane przez wyjście z recesji i ostre ścięcie stóp procentowych zarówno w Polsce, jak i na świecie.

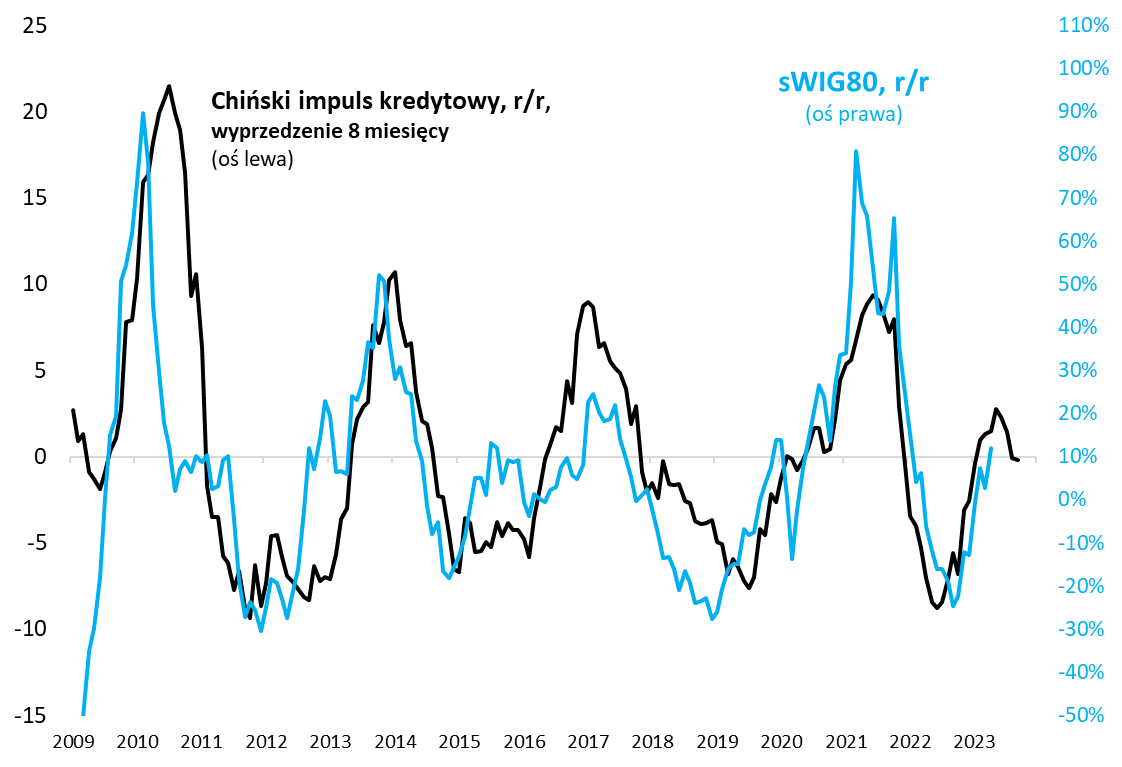

Nie oznacza to wszakże, że w analizie makro w ogóle nie sposób znaleźć czynników napędzających przez ostatnie pół roku hossę maluchów. Najlepiej tłumaczy ją zdaniem autora tzw. chiński impuls kredytowy (wielkość akcji kredytowej w Chinach względem tamtejszego PKB). Od globalnego kryzysu finansowego ma on wyraźne właściwości wyprzedzające względem wahań sWIG80. Pozwolił on zawczasu zaprognozować zarówno ubiegłoroczną bessę, jak i trwające od jesieni ożywienie.

Rys. 2. Chiński impuls kredytowy próbą makroekonomicznego wytłumaczenia wahań sWIG80

Źródło: Qnews.pl, GPW, Bloomberg.

Jaka jest zatem aktualna diagnoza? Na razie wygląda na to, że chiński impuls nie pozwoli hossie maluchów na tak pełne rozwinięcie żagli, jak miało to miejsce w latach 2011, 2013 lub 2009-10, gdy 12-miesięczna dynamika sWIG80 sięgała co najmniej +50 proc. Na razie ta dynamika jest kilkanaście procent na plusie, a model oparty na chińskim impulsie implikuje jej dojście raptem do jakiś 20 proc. w trwającym II kwartale. Później czekać ją może ponowny zakręt w dół w kolejnych miesiącach (co ciekawie komponowałoby się z potencjalnym zbliżaniem się recesji w USA).

Reasumując, żadne z użytych przez nas narzędzi nie pozwala postawić mocnej diagnozy, że sWIG80 po skoku z dna bessy w pobliże rekordu nie zdoła już wykrzesać z siebie więcej potencjału zwyżkowego. Jako poziom docelowy wyobrazić można sobie górne ograniczenie kanału, w jakim indeks podąża od 2009 roku. Widać natomiast ryzyko (wpływ chińskiego impulsu kredytowego), że w okolicach połowy roku zobaczymy lokalny szczyt osiągnięć małych spółek.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.