Bądź na bieżąco! Zapisz się na NEWSLETTER

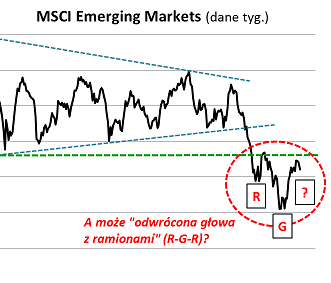

Regularnie przyglądamy się sytuacji na rynkach wschodzących (emerging markets) ze względu m.in. na ich silną korelację z naszym WIG20. W połowie kwietnia rozważaliśmy ryzyko korekty po przeszło 20-proc. zwyżce indeksu tej grupy giełd od styczniowego dołka. Jak widać rozważania te nie okazały się bezpodstawne, bo ostatnio indeks zaczął się szybko korygować w dół, przebijając linię krótkoterminowego trendu wzrostowego.

Pytanie: jak interpretować osłabienie? W czarnym scenariuszu mógłby to być początek powrotu do styczniowego dołka, a nawet kontynuacji długoterminowego trendu spadkowego. Ale tak przecież nie musi się stać. Równie dobrze korekta może być po prostu potrzebna do schłodzenia zbyt rozgrzewającej się koniunktury. W komentarzu w połowie kwietnia spekulowaliśmy, że owe schłodzenie mogłoby potencjalnie stanowić kolejny fragment obszernej, wielomiesięcznej "odwróconej głowy z ramionami", czyli formacji, która wedle książkowych schematów mogłaby zapowiadać trwałe zakończenie bessy na emerging markets. Aby to się zrealizowało, korekta nie może być zbyt głęboka.

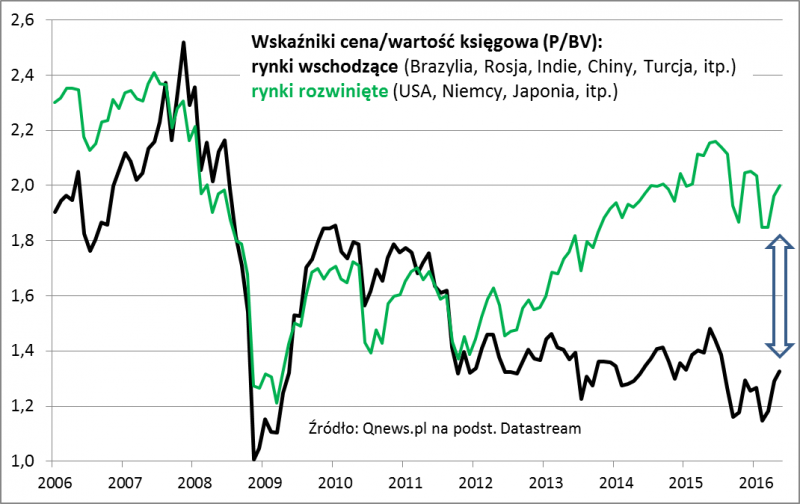

Krótkoterminowe zachowanie rynków potrafi być kapryśne, więc być może lepiej nie przywiązywać się do tego rodzaju scenariuszy. Powtórzmy jednak kolejny raz - na dłuższą metę jedno wydaje się pewne: z punktu widzenia wycen to właśnie w rynkach wschodzących tkwi niezmiennie największy potencjał. Ostatnia, ponad 20-proc. fala zwyżkowa skonsumowała go jedynie w niewielkiej części.

Reasumując, na rynkach wschodzących (kluczowych dla naszego WIG20) rozgrywa się korekta. Jeśli nie będzie zbyt gwałtowna i głęboka, na dłuższą metę może jednak wyjść "na zdrowie".