Bądź na bieżąco! Zapisz się na NEWSLETTER

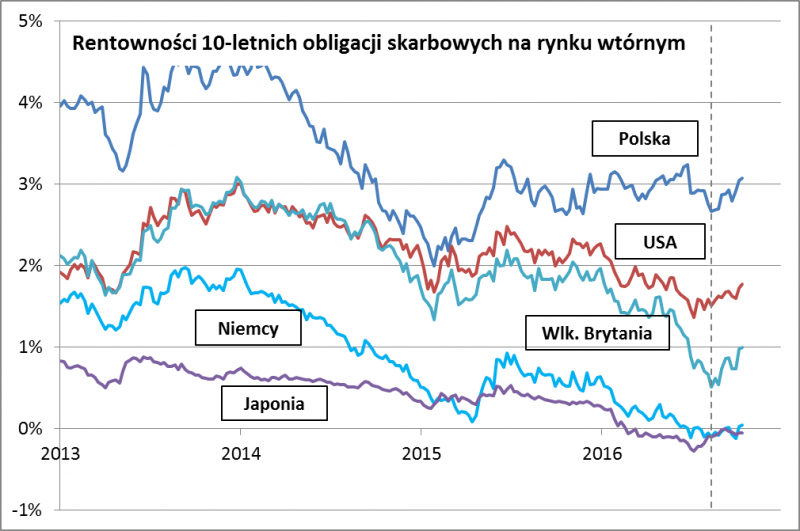

Coś ciekawego dzieje się z notowaniami obligacji na globalnych rynkach w ostatnich tygodniach. Oczekiwania na grudniową podwyżkę stóp procentowych w USA, plotki (oficjalnie zdementowane) na temat stopniowego ograniczania wielkości skupu aktywów w ramach QE w strefie euro, a wreszcie proinflacyjny wzrost cen ropy naftowej - wszystko to wywołało wyraźny wzrost rentowności papierów skarbowych z relatywnie niskich poziomów. Dochodowość 10-letnich obligacji amerykańskich po raz pierwszy od czerwca podniosła się powyżej 1,70%, a niemieckich wyszła powyżej zera. Mocno podskoczyła rentowność papierów brytyjskich - tu w grę dodatkowo wchodzi proinflacyjne osłabienie funta. W ślad za tzw. rynkami bazowymi podążyła też rentowność polskich 10-latek, która znalazła się na nowo powyżej progu 3%.

Wyższa (przyszła) rentowność automatycznie oznacza niższe ceny obligacji (jeśli inwestorzy żądają wyższych zysków, ceny muszą dostosować się w dół).

Oczywiście nie da się wykluczyć, że mamy do czynienia jedynie z przejściowym odreagowaniem, a nie początkiem większego ruchu na rynkach obligacji. Niemniej widać, że po latach spadku rentowności znalazły się już na tak niskich pułapach, że o dalszy spadek coraz trudniej, zaś o podwyższoną zmienność coraz łatwiej.