Bądź na bieżąco! Zapisz się na NEWSLETTER

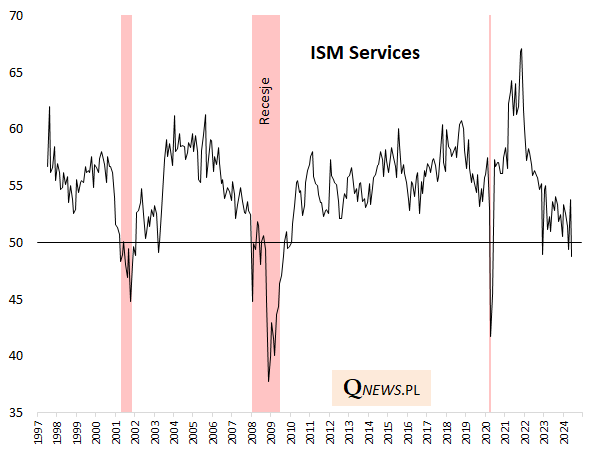

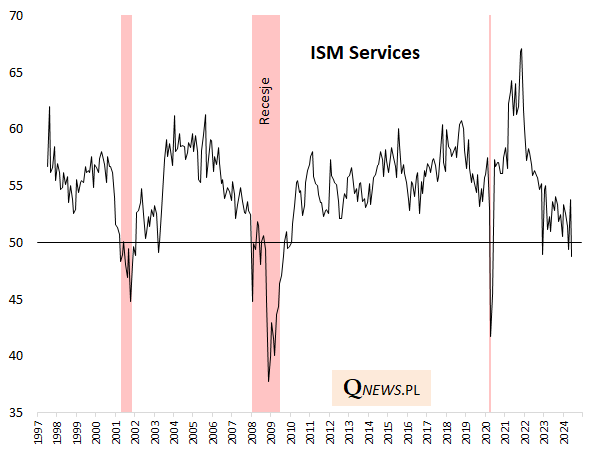

Głośnym echem odbiła się wiadomość, że wskaźnik koniunktury w amerykańskim sektorze usług, ISM Services, spadł w czerwcu do 48,8 pkt., czyli poziomu najniższego od czterech lat (czyli od czasu covidowego załamania), przebijając zarówno wcześniejsze tegoroczne minimum z kwietnia, jak i nawet dołek z grudnia 2022.

W latach 2008 i 2001 zejście ISM Services poniżej granicy 50 pkt. było mocnym sygnałem rozpoczęcia recesji w USA, choć w ostatnich latach waga takiego sygnału najwyraźniej zmalała, bo np. w końcówce 2022 wskaźnik tylko dosłownie przez chwilę postraszył recesją, która ostatecznie nie nadeszła.

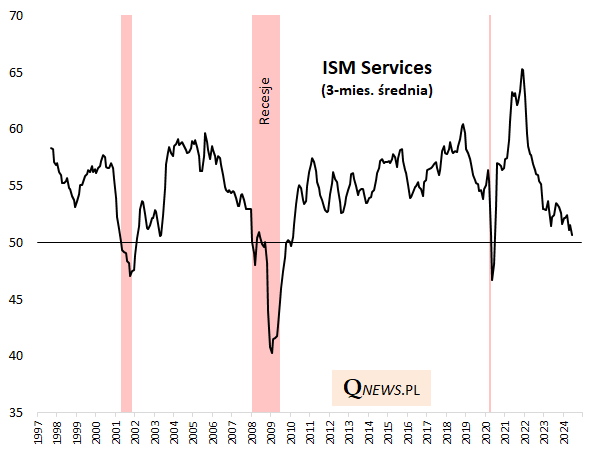

Może i tym razem czerwcowy spadek jest tylko chwilowym wahnięciem w dół? Możemy spróbować "odfiltrować" wskaźnik z dość chaotycznych comiesięcznych wahnięć, np. za pomocą 3-miesięcznej średniej ruchomej. W takim ujęciu nie zmienia się to, że ISM Services jest w wyraźnym trendzie spadkowym - również jego odfiltrowana wersja znalazła się najniżej od 4 lat. Różnica odnosi się natomiast do sygnałów recesyjnych. Po pierwsze, w tym wydaniu były one historycznie jednoznacznie trafne (2020, 2008, 2001). Po drugie, obecnie taki bardziej wiarygodny sygnał recesyjny (spadek poniżej 50 pkt.) jeszcze się nie pojawił (odfiltrowana wersja to 50,7), choć w takim tempie może zostać osiągnięty lada chwila.

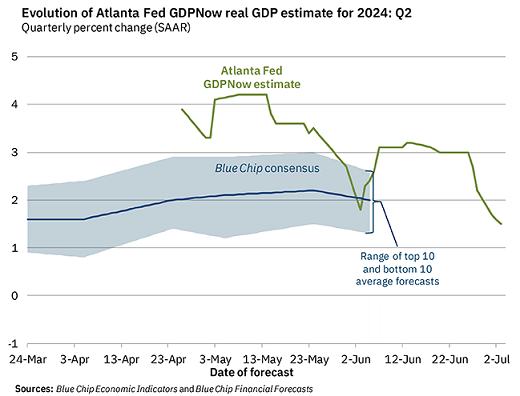

Czteroletnie minimum powstającego na bazie ankiety ISM Services ciekawie komponuje się z obniżkami szacunków wzrostu amerykańskiego PKB w zakończonym II kwartale. Wspominany już kilkakrotnie na naszych łamach model "GDPNow" oddziału Fedu z Atlanty zjechał z szacunkiem za II kwartał z przeszło 4 proc. na początku maja do 1,5 proc. obecnie (dane zannualizowane).

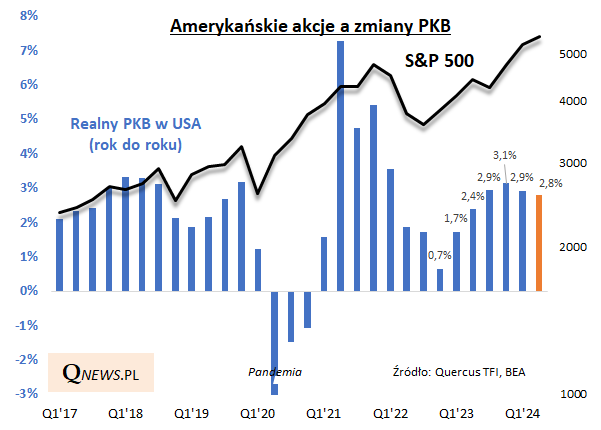

Jeśli ten szacunek jest trafny, to po "przetłumaczeniu" tych danych na bardziej zrozumiałe na Starym Kontynencie ujęcie rok do roku okazuje się, że amerykański PKB urósł w II kwartale o 2,8 proc. r/r. To byłoby ciągle bardzo przyzwoite tempo wzrostu, aczkolwiek jednak drugi raz z rzędu niższe niż w szczytowym IV kw. 2023.

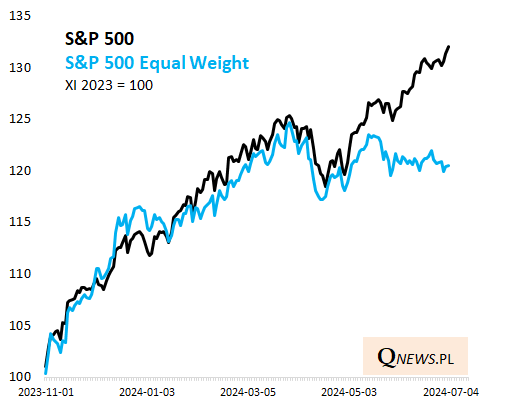

Na razie jednak, co pocieszające, amerykański rynek akcji nie za bardzo przejmuje się oznakami hamowania gospodarki. Wręcz przeciwnie, indeks S&P 500 zareagował ... radośnie na najnowsze dane o ISM Services, bijąc ponownie historyczny rekord. Górę nad obawami biorą nadzieje na szybsze i większe obniżki stóp procentowych - pierwsze, wrześniowe cięcie staje się coraz bardziej prawdopodobne.

Trzeba też jednocześnie przyznać, że ta radość z gorszych danych jest jednak dość wybiórcza. Jeszcze bardziej powiększyła się bowiem wspominana już przez nas wcześniej rozbieżność między zdominowanym przez spółki "Big Tech" S&P 500, a jego wersją z równymi wagami wszystkich firm. Ta druga wersja, która być może jest lepszym barometrem wpływu gospodarki na Wall Street, od kilku miesięcy praktycznie tkwi w miejscu.

Reasumując, wiele wskazuje na to, że amerykańska gospodarka zaczyna w końcu stopniowo odczuwać efekty uboczne wysokich stóp procentowych. Dla rynku akcji optymalne byłyby nadchodzące obniżki stóp w połączeniu z utrzymaniem pod kontrolą tempa hamowania gospodarki. Gorzej, gdyby spowolnienie zaczęło nabierać tempa.

Tomasz Hońdo, CFA, Quercus TFI S.A.