Bądź na bieżąco! Zapisz się na NEWSLETTER

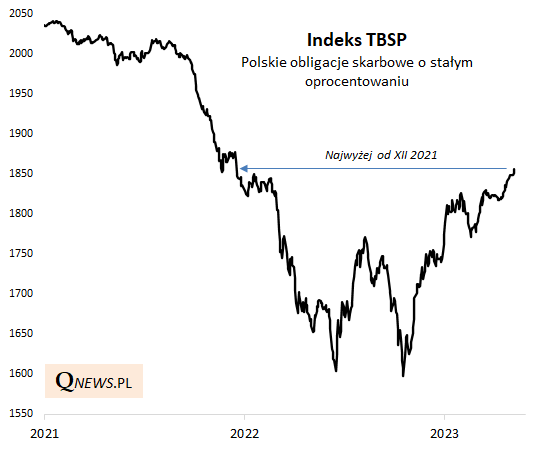

Podczas gdy na przestrzeni ubiegłego roku systematycznie pokazywaliśmy z jednej strony spadek wartości krajowych obligacji o stałym oprocentowaniu, a z drugiej strony - równoległy wzrost ich przyszłej atrakcyjności, czyli rentowności (yield), to teraz na tych samych wykresach widać pozytywne konsekwencje tamtego bolesnego uatrakcyjnienia. Obejmujący papiery stałokuponowe indeks TBSP właśnie wspiął się na poziom najwyższy od grudnia 2021, co oznacza, że z nawiązką odrobił całe ubiegłoroczne straty.

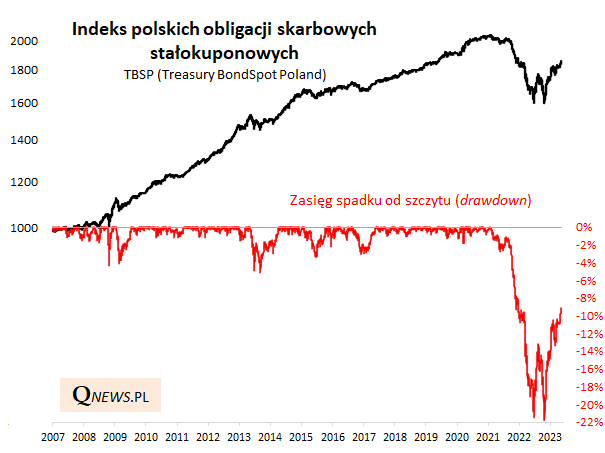

Ponieważ jednak wcześniejsza bessa na rynku skarbówek rozpoczęła się jeszcze w I kw. 2021, to całych strat, liczonych od historycznego szczytu, nie udało się oczywiście na razie odrobić. Ale tempo ich odrabiania może bez wątpienia robić wrażenie.

Co dalej? Hossa na rynku obligacji trwająca od jesieni ub.r. to efekt spadku rentowności, który oznacza automatycznie wzrost cen papierów - to dokładna odwrotność trendu panującego od wiosny 2021 do jesieni 2022.

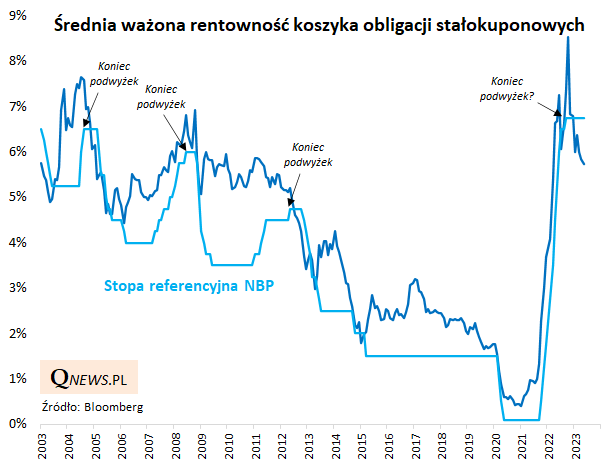

Swoją drogą, trafne okazały się nasze ubiegłoroczne przypuszczenia sugerujące, że - podobnie jak to bywało historycznie - punktem przełomowym dla obligacji powinien być koniec podwyżek stóp procentowych w naszym kraju. I faktycznie, podczas gdy seria podwyżek w wykonaniu Rady Polityki Pieniężnej wymusiła szokowy wzrost rentowności papierów, to zatrzymanie (koniec?) podwyżek odwróciło trend rentowności.

Co dalej? Średnia rentowność koszyka stałokuponówek zawędrowała już wyraźnie poniżej poziomu stopy referencyjnej NBP (ok. 5,7 proc. wobec 6,75 proc.). To może nieco ograniczać potencjał na krótką metę. No chyba że RPP miałaby w przewidywalnej przyszłości rozpocząć ... obniżki stóp, bo te historycznie prowadziły do dalszego spadku rentowności (i wzrostu cen) obligacji - oczywiście do tego potrzebne będzie szybkie schłodzenie inflacji. Na to potrzeba czasu.

Reasumując, od jesieni obligacje o stałym oprocentowaniu przeżywają hossę, będącą niemal lustrzanym odbiciem wcześniejszej bolesnej bessy. Rentowność obligacji jest ciągle relatywnie wysoka na tle historii, a dalsze losy hossy na tym rynku będą zależały od tempa obniżania się inflacji oraz momentu rozpoczęcia cięć stóp procentowych w naszym kraju (pierwsza obniżka niewykluczona jest z okazji nadchodących wyborów parlamentarnych na jesieni).

Tomasz Hońdo, CFA, Quercus TFI S.A.