Bądź na bieżąco! Zapisz się na NEWSLETTER

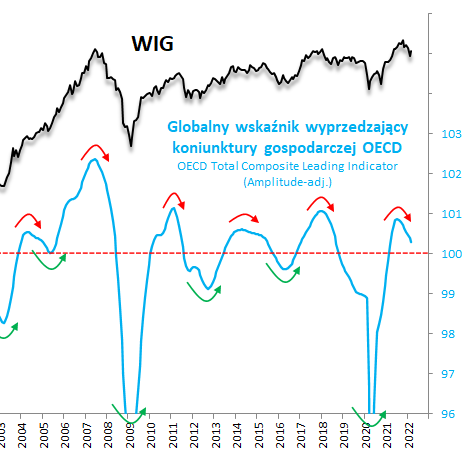

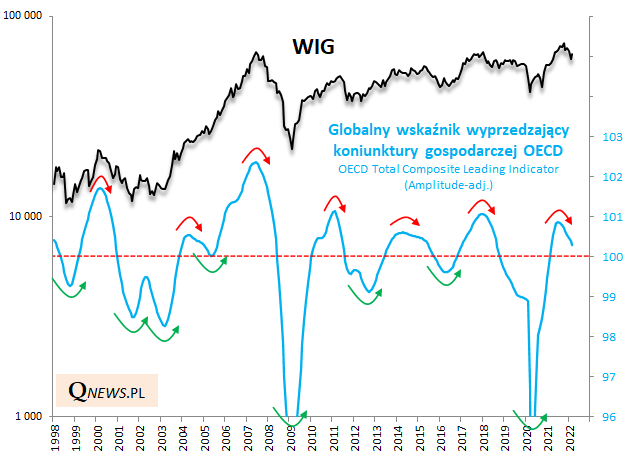

Wskaźniki wyprzedzające koniunktury (CLI) organizacji OECD to stała pozycja na naszej liście obserwacyjnej. Najważniejszy z nich, zagregowany na podstawie danych dla wszystkich krajów zestawionych przez OECD, w marcu pogłębił dotychczasowy trend spadkowy, trwający od jesieni ub.r. Znalazł się na poziomie najniższym od dokładnie roku. Ciągle nie jest to jednak na tyle spory spadek ze szczytu, by należało zakładać, że całe spowolnienie koniunktury jest już za nami (niemal zawsze spadał wyraźnie poniżej granicy 100 pkt.). Równoległa zadyszka rodzimego WIG-u, który w pewnym momencie znalazł się nawet 25% poniżej szczytu hossy, jest jak widać ściśle skorelowana z tym trendem - akcje są silnie wyczulone na wahania koniunktury gospodarczej.

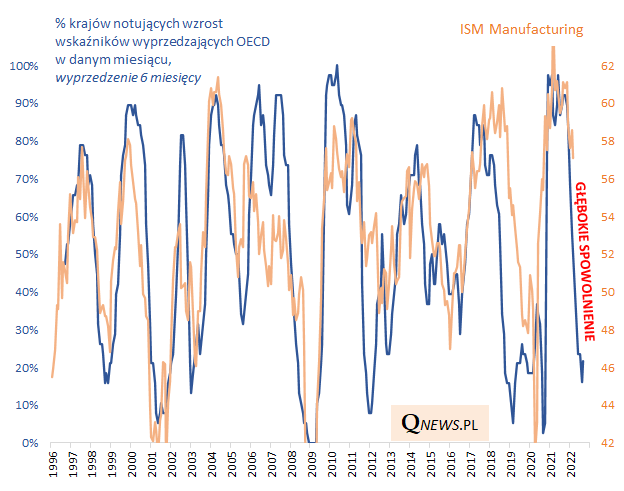

Ze wskaźników OECD można wycisnąć jeszcze dalej idącą moc wyprzedzającą, jeśli obliczy się tzw. indeks dyfuzji (Diffusion Index), który mierzy jaki odsetek krajów notuje poprawę CLI. Okazuje się, że taki indeks dyfuzji potrafi nawet z półrocznym wyprzedzeniem prognozować (z grubsza) kierunek trendu wskaźników takich jak popularny barometr koniunktury w amerykańskim przemyśle ISM Manufacturing (to kolejna obowiązkowa pozycja na naszej liście obserwacyjnej). Teraz kreślona przez niego wizja jest jednoznacznie negatywna - zapowiada głębokie spowolnienie koniunktury w dalszej części roku (ISM powinien znaleźć się sporo poniżej granicy 50 pkt.). Jednocześnie marcowe lekkie drgnięcie w górę indeksu dyfuzji daje jakieś wstępne szanse na szukanie dołka na jesieni br.

Wykres inspirowany pracami J. Bittela (Stouff Capital).

Taka perspektywa nie tworzy sprzyjającego środowiska dla rynków akcji. Z kolei mocno pognębione obligacje stałokuponowe czekają na moment, w którym oznaki spowolnienia gospodarczego - na razie sygnalizowane ze sporym wyprzedzeniem - przekonają banki centralne do zakończenia podwyżek stóp procentowych (na razie najwyraźniej na to za wcześnie, bo banki centralne nie słyną raczej z działań wyprzedzających).

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.