Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Polska na tle całej UE wyróżnia się pozytywnie dzięki dużo niższemu poziomowi wskaźnika długu do PKB. Ale na tym koniec pochwał. Od czasu nacjonalizacji połowy oszczędności emerytalnych zgromadzonych w OFE zadłużenie znów rośnie jak na drożdżach – to wnioski z analizy najnowszych danych Eurostatu.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Eurostat opublikował niedawno pakiet kwartalnych danych na temat zadłużenia i deficytu krajów UE. Warto przypomnieć, że w latach 2011-2012 to właśnie kryzys nadmiernego zadłużenia postawił integralność strefy euro pod znakiem zapytania i zmusił Europejski Bank Centralny do coraz bardziej eksperymentalnych działań, które trwają do dnia dzisiejszego. Sprawdźmy co zmienia się na plus, a co na minus w tej niezwykle ważnej kwestii.

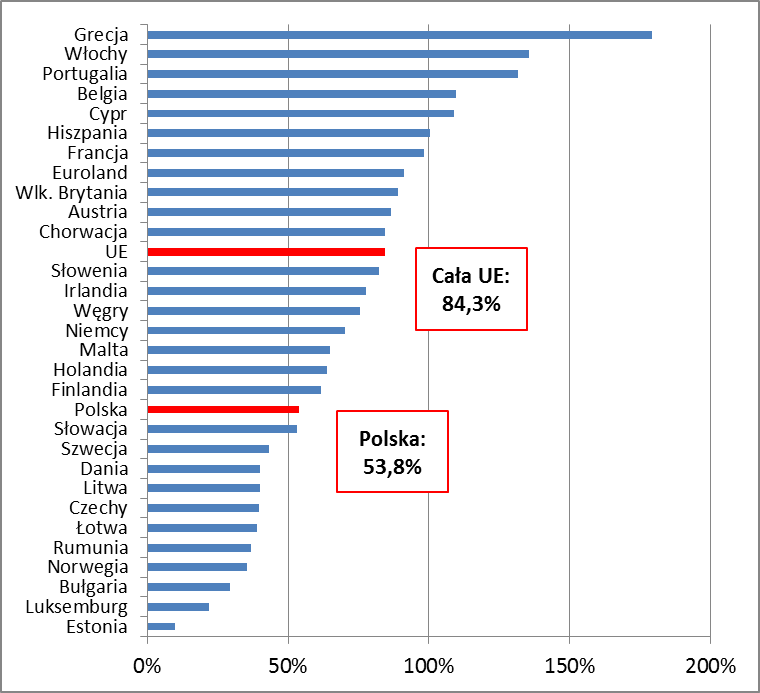

Polska relatywnie mało zadłużona na tle Europy…

Na początek nasz kraj. Zacznijmy od relatywnie dobrych wiadomości. Ze wskaźnikiem zadłużenia na poziomie 53,8 proc. PKB Polska jest poniżej unijnej „normy”. Średnia ważona dla całej UE to 84,3 proc., a w przypadku samego Eurolandu jeszcze więcej – aż 91,2 proc. Oczywiście są też kraje o dużo mniejszym zadłużeniu, a wśród nich przede wszystkim bałtyckie i niektóre skandynawskie. Ogólnie potwierdza się nieco szablonowa reguła: z pewnymi wyjątkami kraje Północy są stosunkowo mało zadłużone, podczas gdy ze z Południa Europy – dużo bardziej, niekiedy wręcz drastycznie, jak Grecja, Włochy czy Portugalia.

Rys. 1. Ranking krajów UE według poziomu zadłużenia względem PKB

Źródło: Qnews.pl na podst. Eurostatu

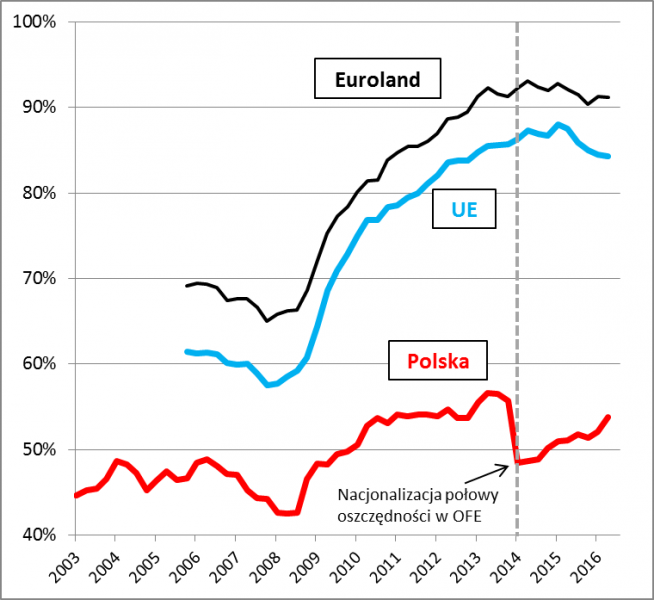

… ale dług do PKB znów w trendzie wzrostowym

Częściowa nacjonalizacja oszczędności Polaków zgromadzonych w Otwartych Funduszach Emerytalnych w I kw. 2014 r. była propagandowo uzasadniana jako konieczna do zatrzymania wzrostu zadłużenia publicznego. Pojawił się wręcz argument, że to system OFE winny jest narastania długu. Niestety praktyka pokazuje, że wkrótce po tej kontrowersyjnej operacji dług zaczął na nowo rosnąć – i to niestety w takim tempie jak wcześniej. Sprawa wygląda tym gorzej, że przecież w tym samym czasie w całej UE dług jednak maleje. W samym II kwartale br. polski dług powiększył się o 1,7 proc. PKB, do 53,8 proc. – to poziom najwyższy od 2,5 roku. Jeśli już coś udało się osiągnąć za sprawą nacjonalizacji, to odroczenie w czasie dojścia do niebezpiecznych pułapów. Gdyby nie tamto posunięcie, to łatwo oszacować, że już teraz dług mógłby przekroczyć granicę 60 proc. PKB. Z drugiej strony, być może w obliczu takiej groźby politycy bardziej ochoczo wzięliby się za ograniczanie deficytu budżetowego?

Rys. 2. Dług publiczny/PKB: Polska a Europa

Źródło: Qnews.pl na podst. Eurostatu

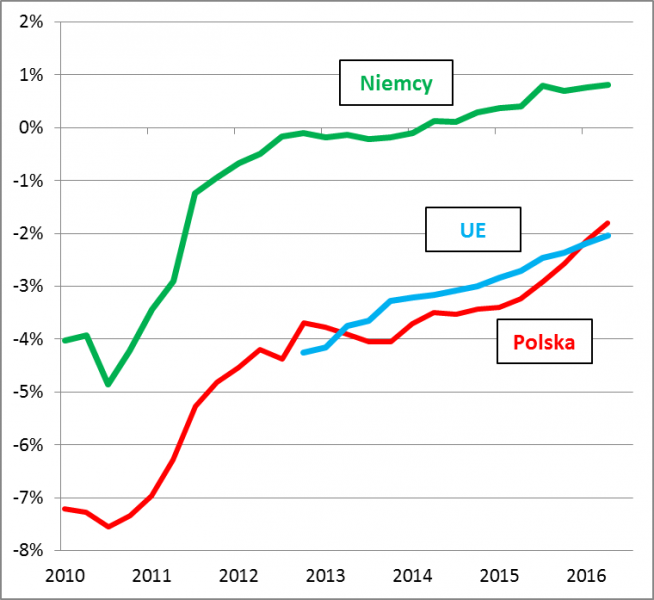

A skoro o deficycie mowa

O zmianach poziomu zadłużenia w relacji do PKB decydują w ostatecznym rozrachunku dwa czynniki: tempo wzrostu PKB oraz deficyt budżetowy (częściowo zależny także od PKB). Pokrótce przyjrzyjmy się tej drugiej kwestii. Dobra wiadomość jest taka, że wg Eurostatu deficyt finansów publicznych w Polsce zmalał w ostatnich czterech kwartałach do 1,8 proc. PKB – to poziom najlepszy od lat. Kluczową rolę odgrywa tu widoczny zwłaszcza od III kw. 2015 r. szybszy wzrost przychodów budżetowych. A gorsza wiadomość? Polska, mimo relatywnie szybkiego wzrostu PKB, nie należy do czempionów, jeśli chodzi o tempo redukcji deficytu. Pod tym względem jesteśmy po prostu unijnym „średniakiem”, natomiast daleko nam np. do Niemców, którzy notują nadwyżkę budżetową.

Rys. 3. Deficyt/nadwyżka budżetu jako procent PKB (dane skumulowane za cztery kolejne kwartały)

Źródło: Qnews.pl na podst. Eurostatu

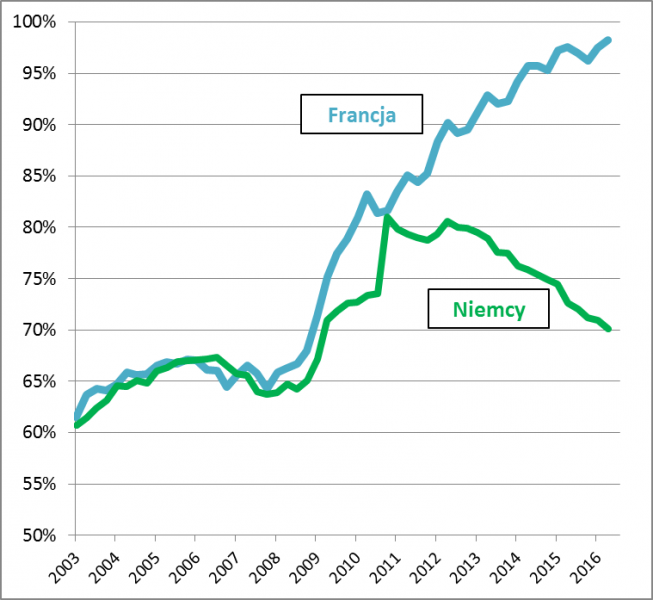

Rozbieżne trendy nawet w rdzeniu UE

Owa nadwyżka to główny czynnik tłumaczący, dlaczego Niemcy jako jeden z nielicznych krajów w tak systematyczny sposób redukują zadłużenie. Na przestrzeni czterech lat dług zmalał z przeszło 80 proc. do 70,1 proc. PKB. To sporo, biorąc pod uwagę rozmiary niemieckiej gospodarki, największej w UE. Rząd kanclerz Angeli Merkel najwyraźniej potrafi wykorzystać szansę, jaką stanowią rekordowo niskie koszty obsługi długu – Niemcom udawało się ostatnio sprzedawać obligacje z ujemną rentownością, do czego mocno przyczyniła się oczywiście ultra ekspansywna polityka Europejskiego Banku Centralnego. W zakupach obligacji w ramach operacji QE największy udział mają właśnie niemieckie papiery skarbowe (co ciekawe niemieccy konserwatyści ostro krytykują QE).

Jakże inne są jednak trendy w innym kraju z „rdzenia” UE i Eurolandu – we Francji, gdzie dług zbliża się do granicy 100 proc. PKB. Ogółem jeśli chodzi o całą strefę euro, mimo pozytywnej tendencji w Niemczech nie widać wielkich postępów. Udało się zatrzymać narastanie ciężaru długu (po części za sprawą polityki EBC), ale niestety nic ponadto. Oznacza to, że Euroland pozostaje ciągle wrażliwy na przyszłe szoki – w razie kolejnej fali spowolnienia gospodarczego integralność strefy euro może znów stanąć pod znakiem zapytania.

Rys. 4. Dług publiczny/PKB: Niemcy i Francja

Źródło: Qnews.pl na podst. Eurostatu

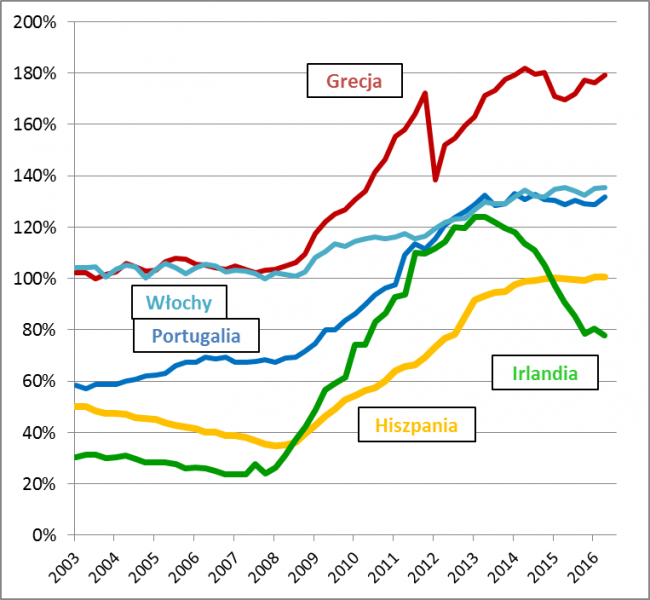

PIIGS: nie widać poprawy, z jednym wyjątkiem

Kilka lat temu terminem PIIGS określono te kraje Eurolandu, które uginały się pod ciężarem kryzysu zadłużenia. Do tej grupy zaliczono: Portugalię, Włochy, Irlandię, Grecję i Hiszpanię. Jak radzą sobie obecnie? Najgorzej sytuacja wygląda oczywiście w przypadku Grecji, gdzie dług znów sięga 180 proc. PKB. Kraj korzysta obecnie z wynegocjowanej przed rokiem „kroplówki” w postaci kolejnego pakietu ratunkowego, ale pytanie czy za jakiś czas problem nie powróci. Mocno problematyczne jest też położenie większych gospodarek: Hiszpanii, Włoch i Portugalii, gdzie narastanie zadłużenia udało się co prawda powstrzymać, ale o większej redukcji na razie nie ma mowy. „Cudowne” uzdrowienie przeżywa jedynie stosunkowo mała Irlandia, która dokonała rzeczy zdawałoby się niemożliwej – ograniczyła dług z przeszło 120 do 78 proc. PKB. Trzeba by więc termin PIIGS skrócić o jedną literę.

Rys. 5. Dług publiczny/PKB: kraje PIIGS

Źródło: Qnews.pl na podst. Eurostatu

Reasumując, problem nadmiernego zadłużenia w Europie pozostaje aktualny. W większości przypadków udało się co najwyżej powstrzymać lawinowe narastanie długów, ale tylko nieliczne kraje mogą się pochwalić stopniowym uzdrawianiem finansów. Bardzo przydałby się szybszy wzrost gospodarczy. A Polska? Nasze zadłużenie liczone względem PKB jest sporo poniżej unijnej średniej, ale niestety systematycznie rośnie.