Sebastian Buczek

Prezes Zarządu Quercus TFI S.A.

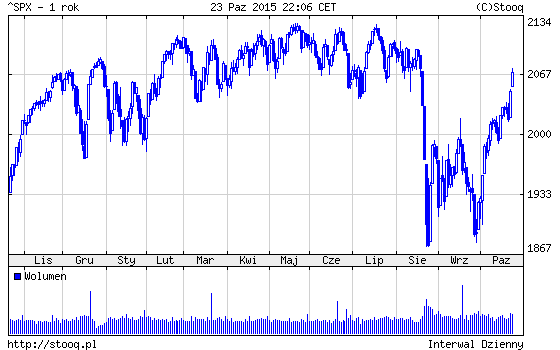

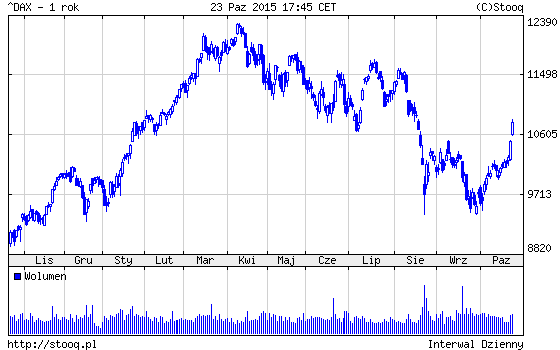

Z nieukrywaną zazdrością patrzymy na to, co dzieje się w ostatnich dniach na dwóch najważniejszych rynkach akcji – amerykańskim i niemieckim. Zarówno S&P500, jak i DAX z zadziwiającą lekkością niwelują straty z sierpniowej wyprzedaży.

Wystrzał w czwartek i piątek spowodowany został zapowiedziami / działaniami banków centralnych. Najpierw w czwartek szef ECB zapowiedział, że na posiedzeniu 3 grudnia europejskie QE ulegnie… wzmocnieniu. Wzrośnie prawdopodobnie tempo i czas drukowania, a główna stopa procentowa może zostać przycięta do -0,3% (!). W piątek z kolei chiński bank centralny obniżył główną stopę o ćwierć punktu do 4,35%.

Nasz WIG, niestety, walczy z poziomem 51,0-51,5 tys. punktów. Wszystkie przedwyborcze obietnice obciążyły polskie akcje, szczególnie dużych spółek.

Ale wybory są już właśnie za nami! Ich wynik nie jest bardzo zaskakujący. Niespodzianką jest tylko skala zwycięstwa PiS. Może to wpłynąć negatywnie na notowania banków i pozytywnie na oczekiwania co do obniżki stóp procentowych (dobre dla zarządzających aktywami i deweloperów). Ale to, co najważniejsze, to kwestia tego, że już teraz politycy będą musieli ważyć słowa i brać za nie odpowiedzialność. Czekamy też na ważną deklarację od przyszłego rządu – że rozwój warszawskiej giełdy i całego naszego rynku kapitałowego jest dla rządzących ważnym elementem polskiej gospodarki.