Chcesz być na bieżąco? Zapisz się na NEWSLETTER

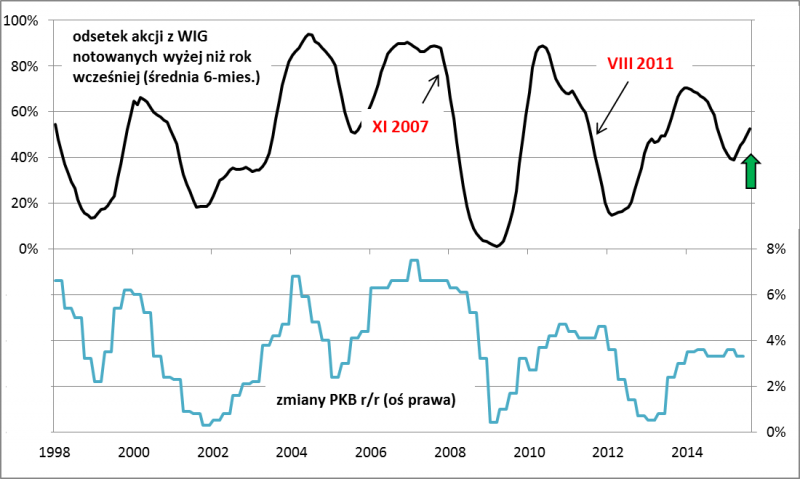

Dynamika niedawnych spadków na GPW przypominała m.in. sierpień 2011 roku. Jest to o tyle problematyczne, że wówczas - jak się później okazało - rynek dyskontował mające nadejść w kolejnych kwartałach spowolnienie w rodzimej gospodarce (jego dno odnotowano dopiero w I kw. 2013), a w ślad za nim - pogorszenie wyników sporej części spółek.

Czy obecnie też należy liczyć się z takim negatywnym scenariuszem?

W toku naszych badań stworzyliśmy narzędzie, które pozwala precyzyjnie zmierzyć oczekiwania inwestorów na temat przyszłej koniunktury ekonomicznej.

Zauważmy jak dobrym barometrem nasz wskaźnik był historycznie - jego zmiany odbywały się równolegle do zmian PKB (przy czym o tych drugich zawsze dowiadujemy się z co najmniej kilkumiesięcznym opóźnieniem) lub - szczególnie w ostatnich latach - wyprzedzał je. Krach w sierpniu 2011 r. miał miejsce, gdy nasz barometr był już w wyraźnym trendzie spadkowym, zapowiadając mocne schłodzenie gospodarki. Z kolei startowi bessy na jesieni 2007 r. również towarzyszyło załamanie wskaźnika.

Pod tym względem obecna sytuacja różni się diametralnie od tych historycznych przypadków - nasz barometr rośnie. Innymi słowy nie ma podstaw do diagnozy, że rynek akcji dyskontował w sierpniu nadchodzące spowolnienie w gospodarce na wzór tego z lat 2012-2013.