Tomasz Hońdo, CFA

Badamy najnowsze trendy w wynikach firm notowanych na GPW. Prezentowane przez nas statystyki trudno znaleźć w innych źródłach.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Znamy już wyniki finansowe spółek za I kwartał. Postanowiliśmy przyjrzeć się bliżej wybranej grupie 60 najważniejszych firm – wchodzących w skład indeksów WIG20 i mWIG40.

8,9 mld zł i 23,1 mld zł – to łączny zysk spółek z WIG20 odpowiednio w: samym I kwartale i łącznie w ostatnich czterech kwartałach. W przypadku mWIG40 liczby te wynoszą odpowiednio: 1,5 mld zł i 3,6 mld zł.

Pierwszy pozytywny fakt jest taki, że przytłaczająca większość spółek (90 proc.) jest rentowna, w tym sensie, że suma zysków netto z czterech kolejnych kwartałów jest na plusie. Dużo niższy jest natomiast odsetek firm, które poprawiły wyniki w I kwartale. W przypadku całej badanej grupy odsetek ten wyniósł ok. 60 proc. Ale i pod tym względem nie można narzekać o tyle, że w poprzednim kwartale firm z poprawą rezultatów było wyraźnie mniej – 46 proc. Widać zatem postęp, co można zapewne tłumaczyć lepszą koniunkturą gospodarczą (według wstępnego odczytu, polski PKB był w I kw. o 3,5 proc. większy niż przed rokiem).

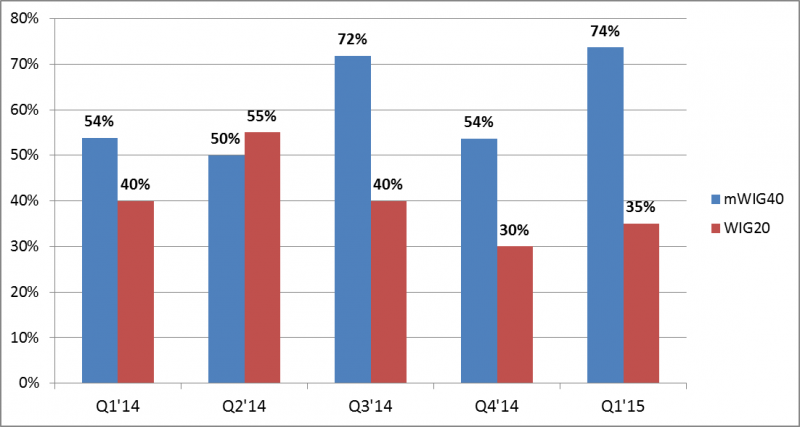

To co nie zmieniło się radykalnie w porównaniu z poprzednim kwartałem, jak i jeszcze wcześniejszymi, to znaczne różnice między WIG20 i mWIG40. Blue chips wchodzące w skład tego pierwszego indeksu nadal pozostają wyraźnie w tyle – tylko 35 proc. z nich odnotowało poprawę wyników w I kw. Pod tym względem nie widać ciągle przełomu. Zysków nie udało się zwiększyć spółkom z rozmaitych sektorów – począwszy od dwóch największych banków (PKO BP i Pekao), poprzez niektóre firmy surowcowe (KGHM, Bogdanka) i Orange, a skończywszy na dawnych liderach poprawy wyników: LPP i Eurocash.

Dużo lepiej sprawa wygląda w przypadku kojarzonego ze spółkami średniej wielkości indeksu mWIG40. W jego gronie aż 74 proc. firm odnotowało w I kw. wyniki lepsze niż rok wcześniej. To wyraźny skok w porównaniu z IV kw. ub.r. Tak wysoko obserwowany przez nas wskaźnik nie był co najmniej od pięciu kwartałów (warto zwrócić uwagę, że widoczne na wykresie historyczne statystyki dotyczą historycznych, czyli rzeczywistych w danym momencie, składów indeksów, a nie tego obecnego).

Rys. 1. Odsetek spółek, które w danym kwartale miały wynik netto lepszy niż przed rokiem

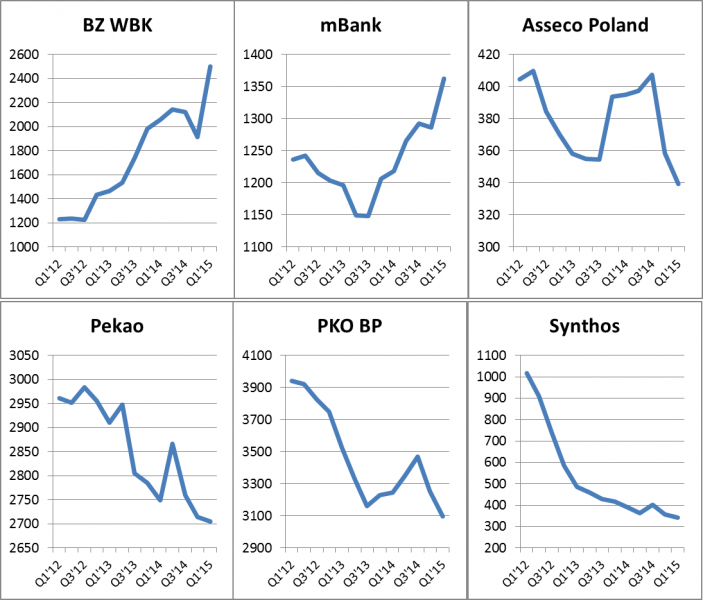

Różnice między dwoma najważniejszymi indeksami widać także na podstawie innych obliczanych przez nas wskaźników. Przykładowo aż jedna czwarta spółek z WIG20 odnotowała spadek zysków (rozumianych jako suma z czterech kolejnych kwartałów) do poziomu najniższego od co najmniej dwóch lat (były to: Asseco Poland, Eurocash, Pekao, PKO BP, Synthos). W przypadku mWIG40 odsetek takich firm wyniósł niecałe 18 proc.

Abstrahując już od tych uporczywych różnic między indeksami, można cieszyć się z całkiem sporej reprezentacji spółek, dla których poprawa w I kw. była nie tyle jednorazowym epizodem, lecz raczej długofalowym trendem. Łącznie naliczyliśmy 16 firm, których zyski osiągnęły poziom najwyższy od co najmniej dwóch lat (dla niektórych były to nawet trzy lata lub więcej). Są to: Alior Bank, Boryszew, BZ WBK, CCC, Ciech, Emperia, Enea, Energa, Forte, Intercars, Kruk, mBank, Medicalgorithmics, Millennium, Stalprodukt i Wawel.

Rys. 2. Spółki z WIG20 o zyskach największych/najmniejszych od co najmniej trzech lat (mln zł, suma zysków netto za 4 kolejne kwartały)

Oczywiście nie należy bezkrytycznie zakładać kontynuacji dotychczasowych trendów w wynikach. Czasem bywa przecież tak, że po okresie długotrwałej poprawy/pogorszenia nadchodzi wreszcie punkt zwrotny, który jest zawczasu dyskontowany przez kurs akcji (stąd biorą się przypadki, w których notowania przykładowo rosną mimo gorszych wyników). Przy podejmowaniu decyzji inwestycyjnych ważne jest badanie perspektyw spółek i prognoz, a nie tylko spoglądanie w przysłowiowe wsteczne lusterko (choć nie da się zaprzeczyć, że to lusterko jest przydatne).

Reasumując, I kwartał przyniósł poprawę wyników większości dużych i średnich spółek, choć ciągle nie jest to jeszcze przytłaczająca większość, charakterystyczna dla okresów przegrzewania się koniunktury gospodarczej.