Bądź na bieżąco! Zapisz się na NEWSLETTER

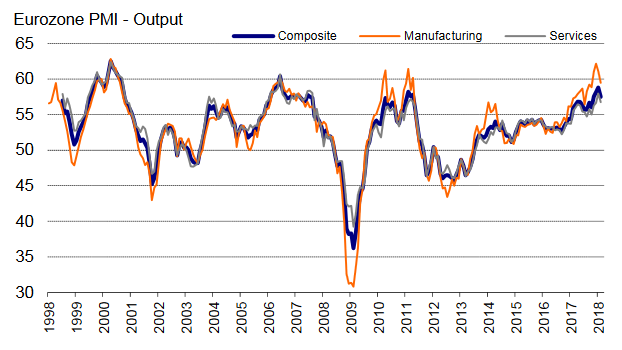

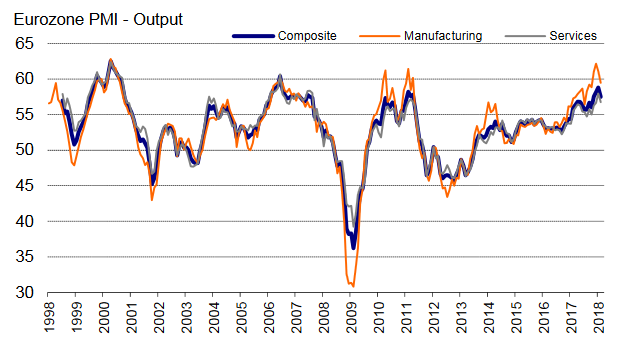

W połowie grudnia informowaliśmy, że powszechnie obserwowane wskaźniki PMI w strefie euro weszły na bardzo wysokie z historycznego punktu widzenia poziomy. Niektóre subindeksy osiągnęły nawet rekordy wszech czasów.

Impetu w gospodarkach starczyło jeszcze na styczniowy rajd na giełdach. Ale najnowsze, lutowe dane zmieniają obraz sytuacji. Wskaźniki PMI zaczynają "zakręcać" w dół z bardzo wysokich pułapów.

Wskaźniki PMI powstają na podstawie ankiet wśród kilku tys. europejskich firm. Eurozone Manufacturing PMI Output Index - obrazuje odpowiedzi na pytanie "czy produkcja twojej firmy jest większa niż w poprzednim miesiącu?"; Eurozone Services PMI Activity Index - "czy poziom aktywności w twojej firmie usługowej jest wyższy, niż w poprz. miesiącu?"; Eurozone PMI Composite Output Index = średnia ważona z Manufacturing i Services.

Póki co ekonomiści uspokajają. "W lutym nieco osłabł impet gospodarek strefy euro, ale tempo ekspansji pozostaje imponujące" - skomentował Chris Williamson, główny ekonomista IHS Markit, firmy zajmującej się kalkulacją PMI. Mówiąc prościej: gospodarki rosną nieco wolniej, ale nadal relatywnie szybko (im odczyt wyżej względem granicy 50 pkt., tym szybszy wzrost gospodarek; im niższy od tej granicy - tym głębsza zadyszka, a w skrajnych przypadkach recesja). Z kolei Edoardo Campanella, ekonomista włoskiego UniCredit Bank uznał spadek za "techniczną korektę". Agencja Bloomberg przekonuje zaś, że to tylko "próg zwalniający, który nie zakłóci dynamicznej poprawy w strefie euro".

Czytaj też: "Fundamenty są mocne", czyli najgorszy możliwy argument

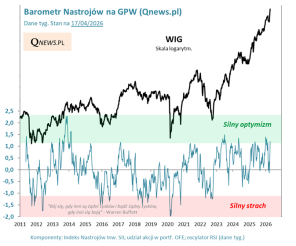

Biorąc poprawkę na fakt, że historycznie komentarze ekonomistów były z reguły uspokajające/bagatelizujące w podobnych sytuacjach, sprawdźmy co takie sygnały oznaczały dla polskiego WIG-u (co prawda omawiane tu odczyty dotyczą strefy euro, ale wzięcie pod uwagę WIG-u jest uzasadnione silnymi powiązaniami handlowymi).

Uwaga - punkty nanieśliśmy w sposób orientacyjny na podstawie wykresu PMI ze względu na brak dostępu do danych liczbowych.

Jak widać najgorsze możliwe scenariusze miały miejsce w latach 2000 i 2011. Wtedy spadek PMI ze szczytów (a zwróćmy tu znów uwagę, że ostatnio PMI Manufacturing znalazł się tak wysoko jak tylko na szczycie z początku 2000 r.) oznaczał rychłą bessę lub przynajmniej ponad 20-proc. krach.

Sprawa nie jest jednak jednoznaczna, bo zdarzały się też mniej dramatyczne przypadki. Szczególnie ten z 2006 roku. W okolicach spadku PMI ze szczytu na GPW zdarzyło się co prawda mocne tąpnięcie (V 2006), ale potem WIG powrócił do dynamicznej hossy, która miała potrwać jeszcze rok. Dopiero wtedy inwestorzy znaleźli się w tarapatach.

Ogółem spośród pięciu historycznych przypadków trzy (czyli 60%) zakwalifikować można do takich, które stanowiły trafne ostrzeżenie przed rychłymi silnymi spadkami lub które pojawiły się już w trakcie tych spadków (jesień 2000).

Wnioski stają się bardziej jednoznaczne, gdy badany horyzont wydłużymy do 24 miesięcy. Przy takim założeniu okazuje się, że po pojawieniu się omawianego sygnału (PMI

Porównaj: Recesja w ciągu dwóch lat?

Reasumując, spadające ze szczytów wskaźniki PMI sygnalizują, że europejskie gospodarki zaczynają tracić dotychczasowy imponujący impet, który przekładał się na wyborne zyski z akcji. Nasza analiza pokazuje też, że oznaki zadyszki mogą, choć nie muszą oznaczać rychłych kłopotów dla posiadaczy akcji (prawdopodobieństwo 60%).

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.