Tomasz Hońdo, CFA

Korekty w trakcie hossy to mało przyjemna sprawa – przychodzą znienacka i nikt nie wie jak będą głębokie. Jest jednak prosta recepta na strach przed nimi – produkty o bardziej zrównoważonym/mieszanym charakterze. W ich przypadku korekty w trakcie hossy są mniej dokuczliwe.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

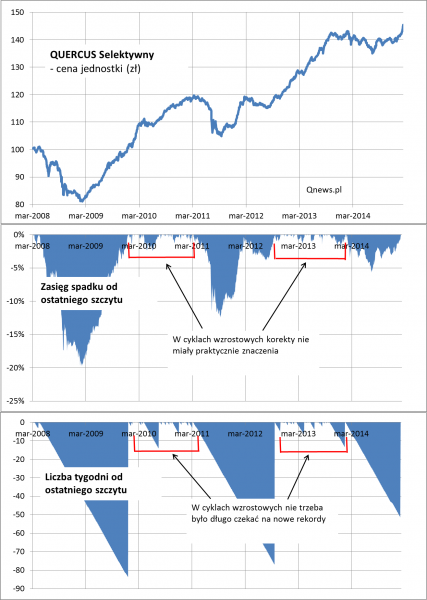

Na początek dobra wiadomość ostatnich tygodni. Notowania funduszy Quercusa o charakterze "mieszanym" (Selektywny i Stabilny) ustanowiły nowe rekordy. Fakt ten można odczytywać jako przypieczętowanie nowego, cyklicznego trendu wzrostowego. W przypadku posiadającego odpowiednio długą historię Selektywnego jest to trzeci taki trend - z poprzednimi mieliśmy do czynienia w okresach: II 2009 - IV 2011 oraz X 2011 - II 2014.

Oczywiście jak zawsze w takich sytuacjach pojawiają się obawy przed korektą. Po części zresztą taka korekta na polskim rynku akcji zaczęła się już zresztą rozgrywać. Jak głęboka będzie; ile potrwa; czy czekać z inwestowaniem do jej zakończenia? Niestety są to pytania, na które niesłychanie trudno jednoznacznie i wiarygodnie odpowiedzieć. Dlatego w naszej analizie postaramy się poszukać odpowiedzi na alternatywne pytanie: czy widmo korekt powinno w ogóle spędzać sen z oczu inwestorom w trakcie hossy? Przyjrzyjmy się uważnie historii notowań wspomnianego Selektywnego, który w szerszym sensie może być przykładem portfela o "mieszanym" charakterze (akcje + obligacje/lokaty).

Zasięg spadków - niewielki w trakcie hossy

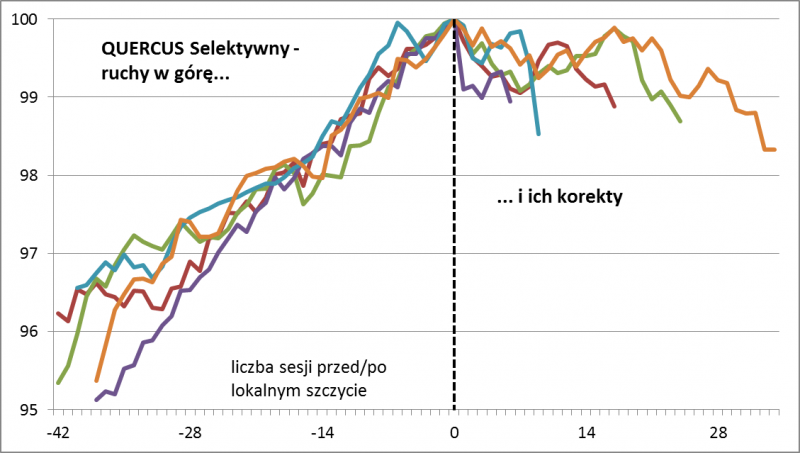

Już na pierwszy rzut oka widać, że kiedy już trendy wzrostowe startowały, to zdarzające się po drodze korekty nie burzyły porządku i były de facto nieznaczące dla kierunku trendu. Na wykresach zobrazowaliśmy to na kilka sposobów. Po pierwsze jak widać głębokość korekt w trakcie fal wzrostowych była nieistotna. Zwykle było to co najwyżej kilka procent spadku, a najczęściej jeszcze mniej. Po drugie korekty konsumowały tylko niewielką część poprzedzających je ruchów zwyżkowych. Po trzecie wreszcie czas jaki potrzebny był na ustanowienie nowego rekordu po przejściowej korekcie rzadko kiedy przekraczał 10 tygodni. Zazwyczaj było to dużo mniej. Innymi słowy, nawet „pechowcy” którzy kupowali dokładnie na lokalnym szczycie przed korektą, później nie musieli długo czekać na dodatnie stopy zwrotu.

Statystyki te prowadzą do ważnej konkluzji: w trakcie głównych fal wzrostowych koncentrowanie uwagi na krótkoterminowych korektach nie ma większego sensu. Jest to zadanie z pewnością zajmujące/emocjonujące, ale jednocześnie mało produktywne. O wiele większe znaczenie ma identyfikacja fazy cyklu, w jakiej znajduje się rynek, czyli de facto to, czym często zajmujemy się w naszych analizach.

W trakcie poprzedniego trendu wzrostowego (lata 2012-2013) korekty zabierały niewielką część zysków

Akurat pod tym względem wszystko zdaje się być pod kontrolą. Ostatnia zaskakująco mocna obniżka stóp procentowych przez Radę Polityki Pieniężnej wydłuża okres, w którym niższe stopy będą sprzyjać koniunkturze na GPW. Oczekujemy też przyspieszenia dynamiki PKB w kolejnych kwartałach. Operacja QE w strefie euro powinna jednocześnie chronić przed gwałtownymi szokami na rynkach obligacji, które mogłyby promieniować na akcje.

Odpowiadając na tytułowe pytanie: w trakcie hossy i szczególnie w przypadku produktów o charakterze "mieszanym" strach przed korektami nie powinien spędzać snu z oczu.