Bądź na bieżąco! Zapisz się na NEWSLETTER

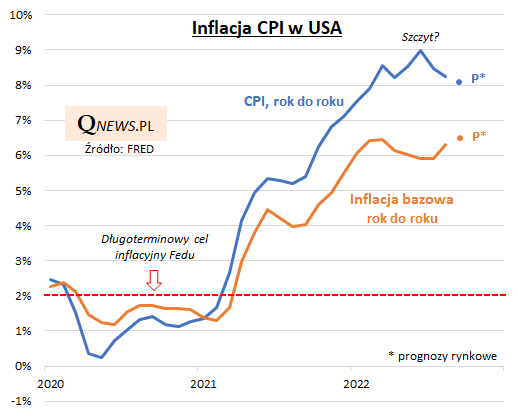

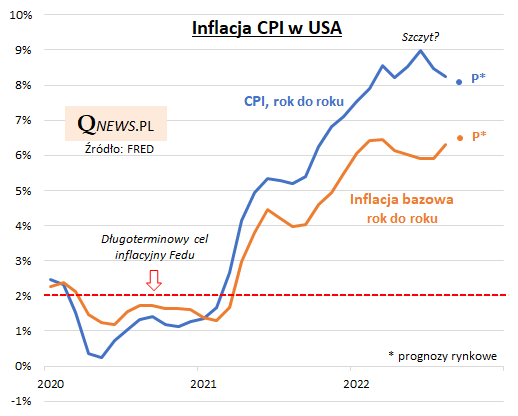

Podczas gdy w stabilnych czasach dane o inflacji na świecie nie budziły raczej większych emocji, to obecnie są to jedne z najpilniej śledzonych informacji. Wtorkowe dane o dalszym wzroście inflacji w naszym regionie (Czechy: 18% rok do roku, Węgry: 20,1%) stanowiły prolog do czwartkowej serii publikacji dotyczących tempa wzrostu cen towarów i usług konsumpcyjnych (CPI) w Niemczech, Szwecji, Szwajcarii, a przede wszystkim w USA. Amerykańskie dane przykuwają z natury największą uwagę ze względu na wpływ na decyzje Rezerwy Federalnej. Ewentualne niespodzianki (w jedną lub w drugą stronę) mogą przełożyć się na silne reakcje rynków akcji i obligacji.

Jak wyglądają aktualne oczekiwania rynkowe? Z jednej strony ekonomiści spodziewają się dalszego uspokojenia głównego wskaźnika inflacji CPI. W takim ujęciu wzrost cen powinien we wrześniu spowolnić do 8,1%, co byłoby tempem co prawda ciągle wysokim, ale jednocześnie najniższym od lutego - to byłaby bez wątpienia dobra informacja. Na wykresie głównego wskaźnika CPI coraz bardziej zarysowuje się będący już za nami szczyt (czerwiec - 9% r/r).

Niestety cieniem na wyczekiwanej publikacji kładą się oczekiwania dotyczące tzw. inflacji bazowej (Core CPI), czyli liczonej z pominięciem cen żywności i energii, która wydaje się ważniejsza w retoryce Fedu. Wg oczekiwań rynkowych inflacja bazowa we wrześniu znów przyspieszyła, do 6,5% - jeśli te szacunki się sprawdzą, to w przypadku tego wskaźnika będzie można mówić o nowym szczycie (dotychczasowy z marca został ustanowiony na poziomie 6,4%).

Jakkolwiek z naszych innych komentarzy, dotyczących np. podaży pieniądza, wynikałoby, że z czasem presja inflacyjna powinna słabnąć, to jednak powyższe rozważania pokazują, że jak na razie wskaźniki inflacji są ciągle zbyt "rozgrzane", by należało oczekiwać rychłego wycofania się Fedu z jastrzębiej polityki, czyli mocnych podwyżek stóp procentowych oraz redukcji bilansu. Aktualne oczekiwania rynkowe mówią o podwyżce stóp o kolejne 75 punktów bazowych na listopadowym posiedzeniu Fedu (w październiku nie ma posiedzenia decyzyjnego), 50 pb w grudniu oraz kończące cykl 25 pb w lutym 2023. Ewentualna miła niespodzianka, szczególnie ze strony inflacji bazowej, mogłaby nieco obniżyć te oczekiwania.

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.