Bądź na bieżąco! Zapisz się na NEWSLETTER

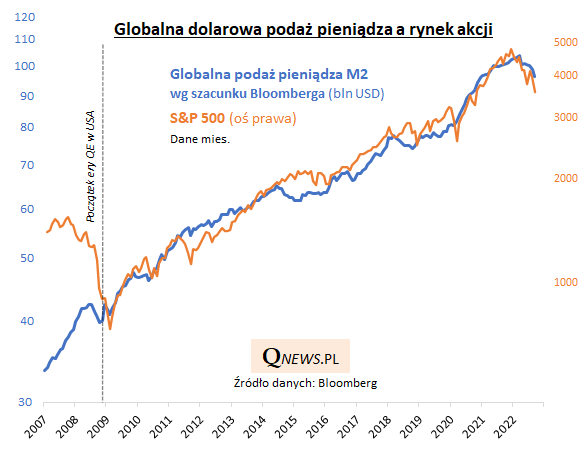

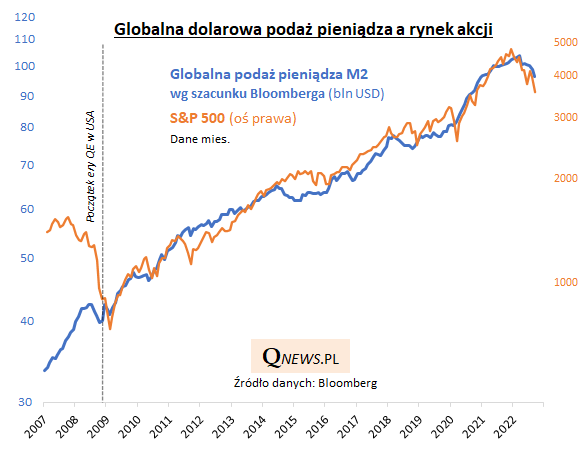

W piątkowej analizie poruszaliśmy temat coraz szybszej redukcji bilansu Fedu i związanego z tym pośrednio zatrzymania wzrostu podaży pieniądza w USA. Teraz zróbmy krok dalej i przejdźmy do tematu globalnej podaży pieniądza. Szacunkowe dane agencji Bloomberg dowodzą, że w skali świata money supply nie tylko przestała rosnąć, ale maleje - i to w tempie, z jakim właściwie jeszcze się nie spotkaliśmy. Z szacunków wynika, że od marca globalna podaż pieniądza skurczyła się o 7,4 BILIONA dolarów. To zdaje się mieć silny negatywny wpływ na aktywa takie jak akcje.

Szacunek Bloomberga obejmuje dane o podaży pieniądza M2 (gotówka w obiegu + depozyty na żądanie) dla strefy euro oraz 11 innych kluczowych krajów.

Poniżej kilka ważnych uwag:

- Ponieważ pokazane wyżej dane wyrażone są w dolarze amerykańskim, to spadek tak liczonej podaży pieniądza wynika nie tylko np. z opisywanej wcześniej redukcji bilansu Fedu czy "jastrzębich" działań części innych banków centralnych, ale też z obserwowanego od miesięcy umocnienia dolara względem innych walut.

- Mogłoby się więc wydawać, że mamy do czynienia tylko z "księgowym" (przeliczeniowym) niuansem - ale tak nie jest, gdyż dolar jest walutą będącą ciągle rdzeniem światowych finansów.

- To tłumaczyłoby dlaczego kurcząca się dolarowa podaż pieniądza ma tak silny związek z tegoroczną bessą na giełdach.

- Wyraźna korelacja nie jest tylko domeną bieżącego roku. Tak silny związek obserwujemy co najmniej od czasu rozpoczęcia "ery QE" w USA na jesieni 2008 roku (wcześniej pewien związek też był zauważalny - najostrzejsza faza kryzysu finansowego na rynkach miała miejsce wraz z kurczeniem się podaży pieniądza).

Czytaj też: Podaż pieniądza w strefie euro bez oznak przełomu

Szkoda, że nie mamy tu do czynienia z zależnością o charakterze wyprzedzającym (ceny akcji zmieniają się raczej równolegle względem money supply), ale jasna wydaje się jedna sprawa - dopóki amerykański Fed będzie agresywnie zaostrzał politykę monetarną na wszystkich frontach (mocne podwyżki stóp, redukcja bilansu), będzie to oznaczało zarówno bezpośrednią, jak i pośrednią (poprzez umocnienie dolara) presję na globalną podaż pieniądza. Nic dziwnego, że inwestorzy z takim utęsknieniem czekają na "Fed pivot", czyli punkt zwrotny w tej jastrzębiej polityce.

Przynajmniej jedna kwestia jest dość optymistyczna - tak jak gwałtowny wzrost podaży pieniądza po wybuchu pandemii wywindował z czasem inflację, tak też obserwowany spadek podaży pieniądza powinien mieć z czasem mocny antyinflacyjny efekt.

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.