Tomasz Hońdo, CFA

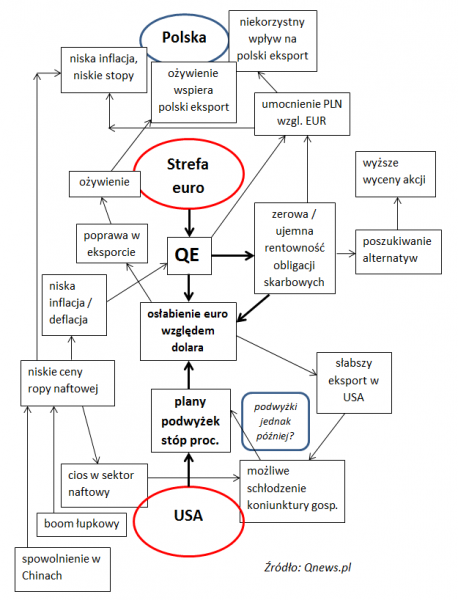

Prezentujemy obrazowy schemat pokazujący zależności między najważniejszymi tematami rynkowymi, takimi jak europejskie QE, „normalizacja” w USA, słabe euro, rekordowo niska rentowność obligacji, tania ropa, itd. Swoje miejsce w tym schemacie ma też Polska.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Trendy w głównych światowych gospodarkach i na rynkach finansowych już dawno nie tworzyły tak fascynującego środowiska wzajemnych zależności, sprzężeń zwrotnych oraz historycznych precedensów (np. ujemna rentowność niektórych obligacji na Zachodzie). Co jednocześnie ważne, choć te zjawiska rozgrywają się w pozornej odległości od polskiego rynku, to jednak mają na niego silny wpływ. Wydaje się, że im lepsza znajomość tych zależności, tym także lepszy pogląd na temat stóp zwrotu z poszczególnych klas aktywów.

Obserwacja trendów na rynkach prowadzi do kluczowego – aczkolwiek mało zaskakującego – stwierdzenia, że najważniejsze z nich są w rękach głównych banków centralnych. Można by nawet zaryzykować tezę, że jeszcze nigdy (lub przynajmniej od bardzo dawna) posunięcia władz monetarnych nie wywoływały tak szeroko zakrojonych i skomplikowanych efektów.

Schemat głównych zjawisk w największych gospodarkach i na rynkach finansowych

Rdzeniem obecnej sytuacji jest rozbieżna polityka dwóch głównych banków – amerykańskiego Fedu oraz Europejskiego Banku Centralnego. O ile ten pierwszy od ubiegłego roku sygnalizuje nadchodzące podwyżki stóp procentowych (w ramach tzw. normalizacji polityki po okresie skrajnie luźnego podejścia), to EBC od ponad miesiąca realizuje szeroko zakrojony program skupu obligacji (głównie skarbowych) na wzór zakończonego ponad pół roku temu amerykańskiego QE.

Bezpośrednią konsekwencją QE są skrajnie niskie rentowności obligacji skarbowych w strefie euro. Z oczywistych względów zakupy EBC koncentrują się na największych rynkach „skarbówek”, czyli przede wszystkim w Niemczech. Część tamtejszych papierów już teraz (zaledwie miesiąc po rozpoczęciu QE) ma ujemną (!) rentowność, a pozostałe konsekwentnie zmierzają w tym samym kierunku.

Oficjalnie zerowe/ujemne rentowności bezpiecznych papierów mają skłonić banki komercyjne do zwiększenia akcji kredytowej (co miałoby pobudzić popyt wewnętrzny) zamiast trzymania w portfelach tych wątpliwych z inwestycyjnego punktu widzenia obligacji. Być może to się w jakimś stopniu uda, zwłaszcza że pewną poprawę widać było już nawet przed rozpoczęciem QE (wskaźnik rocznych zmian akcji kredytowej dla sektora prywatnego jest o krok od wyjścia na plus).

Póki co jednak najbardziej namacalnym efektem skrajnie niskich rentowności papierów dłużnych jest osłabienie euro, którego fala rozpoczęła się na długo zanim jeszcze EBC w ogóle rozpoczął QE. Osłabienie europejskiej waluty jest o tyle na rękę EBC (nieoficjalnie), że przyczynia się do poprawy konkurencyjności lokalnego eksportu, a stąd już prosta droga do wyczekiwanego ogólnego ożywienia gospodarczego.

Wszystkie te tendencje nie są obojętne dla polskiej gospodarki. Szanse na utrwalenie ożywienia w strefie euro, to dobra wiadomość dla rodzimego eksportu, który jest zdecydowanie ukierunkowany na Zachód (do samej strefy euro trafia 54 proc. całego eksportu – dane za 2014 r.). Pewnym problemem jest jednak fakt, że QE za Odrą wywiera jednocześnie presję na umocnienie złotego względem euro, a to już czynnik ograniczający korzyści dla eksportu. Wpływ QE na Polskę jest zatem dość niejednoznaczny.

Rozpoznanie tych wszystkich mechanizmów to jedno. Inną, równie ważną sprawą, jest identyfikacja czynników, które mogłyby zatrzymać lub nawet odwrócić działanie tych mechanizmów. Zacznijmy od tego, że to, co tak (nieoficjalnie) cieszy szefa EBC Mario Draghiego, jest jednocześnie powodem do zmartwienia po drugiej stronie oceanu. Sądząc po ostatnich danych makro, mocny dolar zaczyna niekorzystnie wpływać na koniunkturę w USA, w tym na tak ważny dla Fedu rynek pracy. Marcowe dane o zmianach zatrudnienia okazały się mocno rozczarowujące, co od razu wywołało falę spekulacji na temat możliwości przesunięcia w czasie podwyżek stóp procentowych w USA.

Kto wie, czy obecnie uznawany przez analityków za dość prawdopodobny termin wrześniowy wraz z ewentualnym napływem kolejnych słabszych danych nie zostanie przesunięty, może nawet na przyszły rok? Taki scenariusz mógłby zahamować presję na umacnianie się dolara względem euro, choć niekoniecznie od razu odwrócić tendencję, bo przecież nawet odsunięcie w czasie podwyżek stóp nie zmieni sytuacji, w której amerykańskie obligacje przynoszą zdecydowanie wyższy dochód niż europejskie (nie ma więc powodu, by sprzedawać papiery amerykańskie, by kupić europejskie).

Wydaje się, że dużo więcej zależy od losów europejskiego QE. W opisywanych mechanizmach coś musiałoby mocno zazgrzytać, gdyby nagle okazało się, że EBC zdecydowanie ogranicza rozmiary skupu obligacji (póki co zaplanowane na 60 mld euro miesięcznie do września przyszłego roku) lub przedwcześnie kończy program. Oczywiście na razie QE ledwie ruszyło i coś takiego nie stanie się z dnia na dzień, ale już teraz warto mieć na uwadze taką ewentualność.

Co mogłoby wyhamować QE? Na razie najbardziej realnym czynnikiem jest niedobór obligacji skarbowych skupowanych przez EBC. Jeśli za jakiś okaże się, że bank nie za bardzo ma już co kupować (dolny limit rentowności wyznaczony przez EBC to -0,2 proc.), to będzie trzeba albo obniżyć limit rentowności, albo ograniczyć rozmiary skupu. Na dłuższą zaś metę o zakończeniu luzowania w strefie euro mógłby zadecydować powrót agresywnej inflacji. Za takim scenariuszem przemawiałyby następujące czynniki: (a) drożejące surowce z ropą naftową na czele; (b) osłabienie euro sprawiające, że importowane towary stają się droższe; (c) ożywienie popytu wewnętrznego w strefie euro.

Najbardziej nieprzewidywalne są oczywiście ceny ropy. Choć z fundamentalnego punktu widzenia wydaje się, że nie powinny mocno rosnąć ze względu na nadpodaż (rekordowe wydobycie i zapasy w USA, rekordowe wydobycie w Arabii Saudyjskiej, itd.), to jest też druga strona rynku, czyli trudny do przewidzenia popyt. Ostatnio notowania surowca podejmują próbę wyjścia górą z kilkumiesięcznej konsolidacji, więc lepiej nie lekceważyć scenariusza wyższych (nawet jeśli ciągle niższych niż przed rokiem) cen ropy.

Reasumując, inwestorzy funkcjonują obecnie w skomplikowanym otoczeniu makroekonomicznym, w którym kluczową rolę odgrywają banki centralne.