Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

W najnowszych, miesięcznych danych o przepływach na polskim rynku funduszy w oczy rzuciły mi się dwie kwestie.

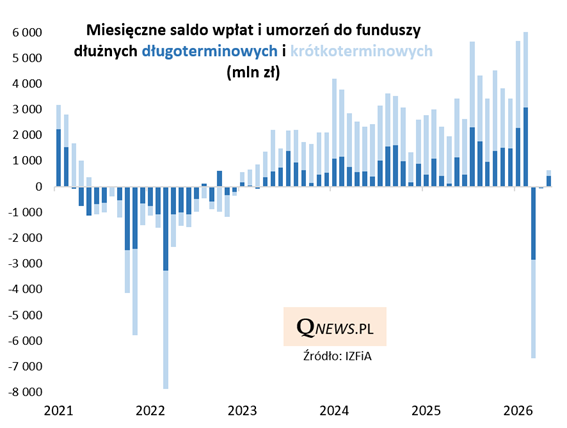

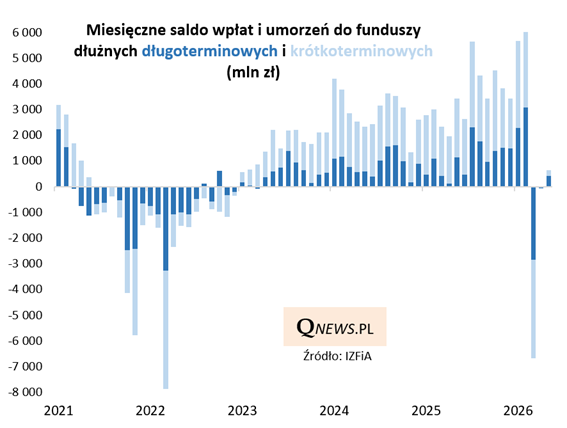

Po pierwsze maj przyniósł ożywienie w przypadku funduszy dłużnych, które - przypomnijmy - w marcu, po wybuchu wojny w Iranie, skoku cen ropy i obawach o stopy procentowe, przeżyły odpływy kapitału niewidziane od ponad czterech lat. Co prawda majowe saldo wpłat i umorzeń (623 mln zł) nie było na razie zbyt imponujące w porównaniu z bonanzą, jaką fundusze dłużne przeżywały jeszcze kilka miesięcy temu, ale dobre i to - przynajmniej udało się przerwać negatywną serię z marca-kwietnia.

Jeżeli tylko sytuacja na Bliskim Wschodzie na to pozwoli, zakładałbym stopniowy powrót większych napływów w tym segmencie funduszy, bo rynek obligacji oferuje cały czas rentowności konkurencyjne względem lokat bankowych.

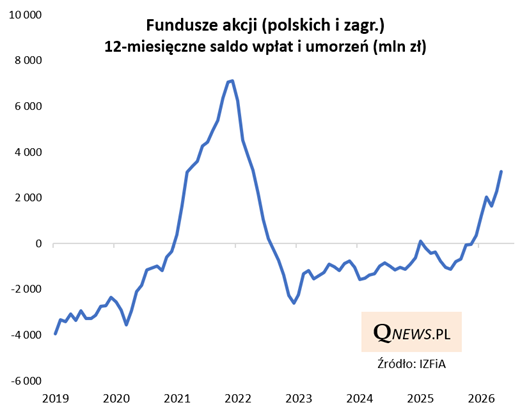

Druga kwestia, która rzuca się w oczy - utrzymuje się konsekwentnie ocieplenie nastawienia inwestorów do funduszy akcji.

W samym maju saldo wpłat i umorzeń w funduszach akcji wyniosło ponad 600 mln zł (z czego 230 mln zł trafiło do funduszy polskich akcji). Maj był już siódmym spośród ostatnich ośmiu miesięcy z dodatnim saldem przepływów.

W efekcie obserwowany przeze mnie bacznie wskaźnik 12-miesięcznych przepływów, którego zadaniem jest "wyłapywanie" nadrzędnych tendencji, przekroczył 3,1 mld zł. Ciekawie wygląda to na tle poprzedniego cyklu napływów. Do mniej więcej takiego pułapu wskaźnik dotarł poprzednio w marcu 2021. Z tamtego punktu czekała go jeszcze 9-miesięczna wspinaczka do momentu, gdy dobra koniunktura na rynkach akcji sięgnęła punktu kulminacyjnego.

Reasumując, z dzisiejszej perspektywy widać, że pod względem przepływów na rynku funduszy marcowa panika była najwyraźniej jednorazowym epizodem, w odróżnieniu od sytuacji z lat 2021-22. Widać ponowne ożywienie w funduszach dłużnych oraz utrzymujące się ocieplenie nastawienia inwestorów względem funduszy akcji.

Tomasz Hońdo, CFA, Quercus TFI S.A.