Bądź na bieżąco! Zapisz się na NEWSLETTER

Majowa edycja bacznie obserwowanego przez nas globalnego sondażu Bank of America wśród zarządzających funduszami przynosi dalsze oznaki pogorszenia nastrojów. Do tego stopnia, że komentujący wyniki ankiety strateg BofA Michael Hartnett stawia pytanie - czy to już oznaki "kapitulacji" na rynkach akcji, mogącej paradoksalnie stanowić świetną okazję do dużych zakupów?

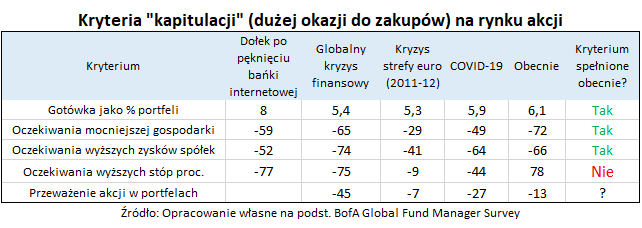

Za twierdzącą odpowiedzią na to pytanie zdaje się przemawiać kilka faktów z majowego sondażu:

- deklarowany przez zarządzających średni poziom gotówki w portfelach podskoczył do 6,1%, co jest wartością najwyższą od ... września 2001 (atak terrorystyczny na WTC);

- oczekiwania odnośnie koniunktury gospodarczej w kolejnych 12. miesiącach stały się rekordowo pesymistyczne;

- silnie pesymistyczne są też oczekiwania odnośnie zysków spółek.

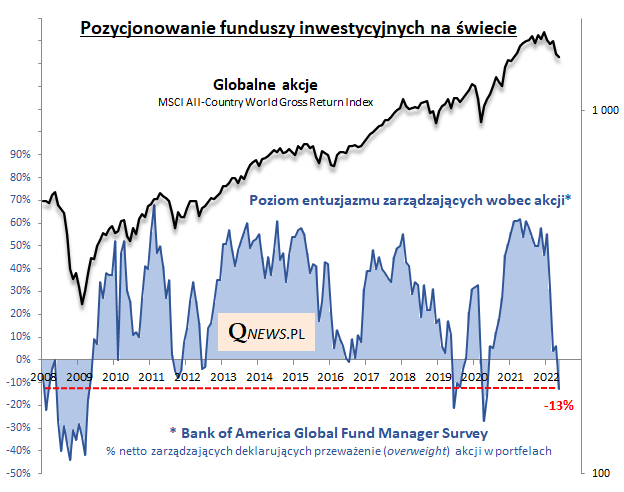

Do stanu kapitulacji zbliżyła się też deklarowana przez uczestników sondażu alokacja w akcje. Odsetek netto ankietowanych deklarujących przeważenie akcji w portfelach spadł do -13%, co jest poziomem najniższym od wiosny 2020.

Polecamy też: Nie za dużo tego pesymizmu?

Wg Hartnetta brakuje jednak ciągle jednego kluczowego elementu, który historycznie był charakterystyczny dla giełdowej "kapitulacji". Podczas gdy w dołkach bessy lub krachów fundusze w większości oczekiwały spadku stóp procentowych - co jest logiczne o tyle, że typową reakcją banków centralnych na zawirowania na rynkach były właśnie cięcia stóp, względnie zwiększenie QE - to obecnie sytuacja jest wręcz odwrotna. Większość ankietowanych oczekuje dalszego wzrostu kosztów pieniądza.

Reasumując, pod niektórymi względami najnowszy globalny sondaż BofA przynosi oznaki bardzo silnego pesymizmu, co może potencjalnie paradoksalnie sprzyjać większemu odreagowaniu ostatniej przeceny na giełdach. "Jeśli nie teraz, to kiedy?" - pyta retorycznie M. Hartnett. Ale jednocześnie ciągle brakuje tu typowego elementu, który historycznie kończył całe trendy spadkowe - kapitulacji banków centralnych, w tym amerykańskiego Fedu.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.