Bądź na bieżąco! Zapisz się na NEWSLETTER

Dolarowa cena złota atakuje rekord wszech czasów z 2011 roku. Czy oznacza to, że szlachetny metal jest drogi, a może niekoniecznie?

Problem polega na tym, że w odróżnieniu od akcji czy obligacji nie możemy tu zastosować standardowych miar typu stopa dywidendy lub rentowność (yield), bo szlachetny metal nie przynosi żadnych przepływów pieniężnych (cash flows) w rodzaju dywidend lub odsetek.

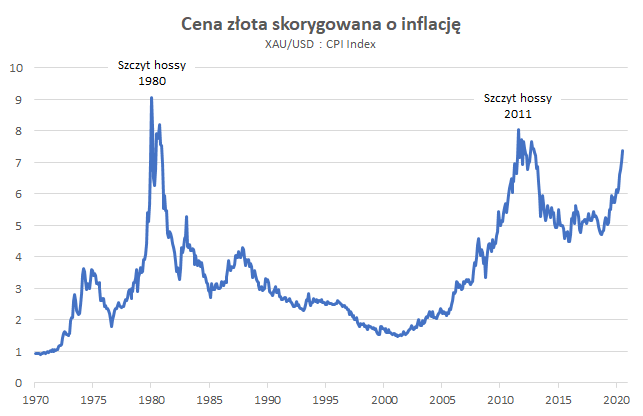

Najbardziej intuicyjnym podejściem wydaje się porównanie ceny złota do poziomu cen w gospodarce, skoro aktywo to często bywa postrzegane właśnie jako zabezpieczenie przed inflacją. Pokusiliśmy się o obliczenie takiego prostego wskaźnika, bazując na danych sięgających jeszcze lat 70. ubiegłego wieku.

Najlepsze długoterminowe okazje do kupowania złota miały miejsce, gdy omawiany współczynnik był nisko (a przynajmniej na umiarkowanym poziomie, jak w okolicach 2015 roku), zaś bardzo wysokie wartości ostrzegały przed przegrzaniem.

Ostatni rajd cen złota wywindował ów współczynnik do relatywnie wysokiego pułapu (obecnie ponad 7x, bazując na szacowanym poziomie cen w gospodarce USA). Pocieszające jest, że ciągle pewien dystans dzieli współczynnik od szczytu z 2011 roku (ponad 8x) oraz z początku lat 80. (ok. 9x). Utrzymaniu bezpiecznego dystansu względem tych ekstremalnych pułapów sprzyjałoby bez wątpienia ewentualne przyspieszenie inflacji, np. na skutek obecnego bezprecedensowego zastrzyku płynności od banków centralnych i skokowego wzrostu tzw. podaży pieniądza.

Czytaj też: od czego zależą ceny złota?

Reasumując, złoto stało się relatywnie drogie względem poziomu cen w USA, natomiast nie jest jeszcze tak drogie jak wtedy, gdy ustanawiane były ważne wieloletnie szczyty notowań.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.