Bądź na bieżąco! Zapisz się na NEWSLETTER

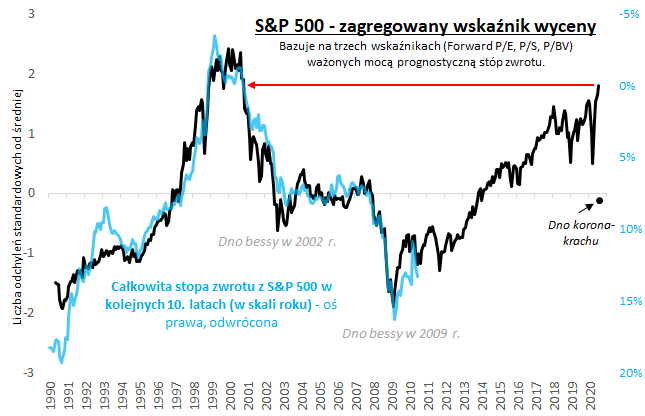

Tuż przed "korona-krachem" informowaliśmy o niepokojąco wysokim poziomie wycen akcji na Wall Street, który implikował niemal zerowe długoterminowe przyszłe stopy zwrotu.

Z kolei w okolicach kulminacyjnego punktu krachu informowaliśmy dla odmiany o znacznym uatrakcyjnieniu wycen, na podstawie którego nasz model implikował niemal 8-proc. roczne stopy zwrotu (czyli przeszło 100% zysku w horyzoncie 10-letnim).

A jak wygląda sytuacja po przeszło 40-proc. rajdzie S&P 500 od marcowego dołka? Niestety poziom wycen znów jest wysoki. W sytuacji gdy wskaźnik P/E (oparty na prognozach zysków) jest najwyżej od 2000 roku, P/BV (cena do wartości księgowej) najwyżej od 2001, a P/S (cena/sprzedaż) w pobliżu historycznego rekordu, nasz zagregowany wskaźnik zawędrował na pułap nie widziany od czasów tzw. bańki internetowej.

Jak widać ten stan rzeczy implikuje mniej więcej zerową całkowitą stopę zwrotu z S&P 500 w horyzoncie 10-letnim.

Rzecz jasna nie jest to żadna wyrocznia, lecz raczej orientacyjny szacunek. Ponadto poziom wycen niekoniecznie musi przesądzać o czymkolwiek na krótką metę - nie da się wykluczyć dalszej wspinaczki cen akcji (zauważmy, że w trakcie bańki internetowej indeks nie przestał rosnąć w obecnym punkcie; rósł aż długoterminowe projekcje stały się wyraźnie ujemne).

Jednak wątpliwości nie ulega fakt, że historycznie poziom wycen był jednym z kluczowych czynników, jeśli chodzi o długoterminowe stopy zwrotu.

Reasumując, wyceny akcji na Wall Street w tym roku to prawdziwy roller-coaster. Przed krachem było drogo, w trakcie krachu stało się atrakcyjnie, a po 40-proc. rajdzie wyceny znów wydają się wysokie.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.