Bądź na bieżąco! Zapisz się na NEWSLETTER

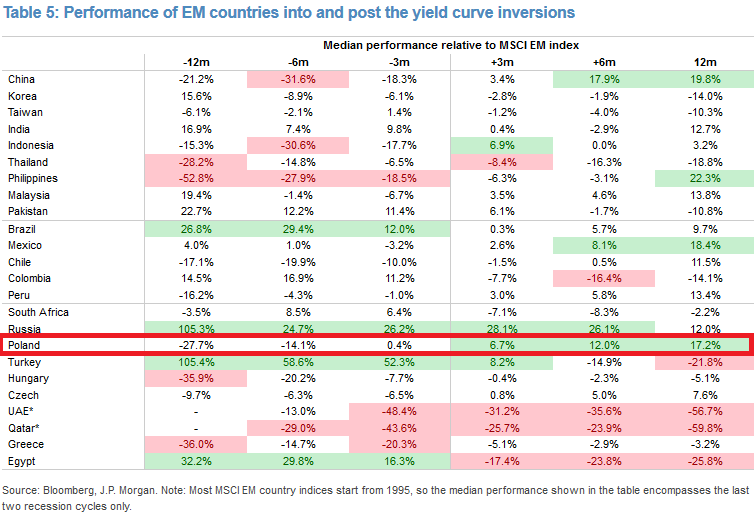

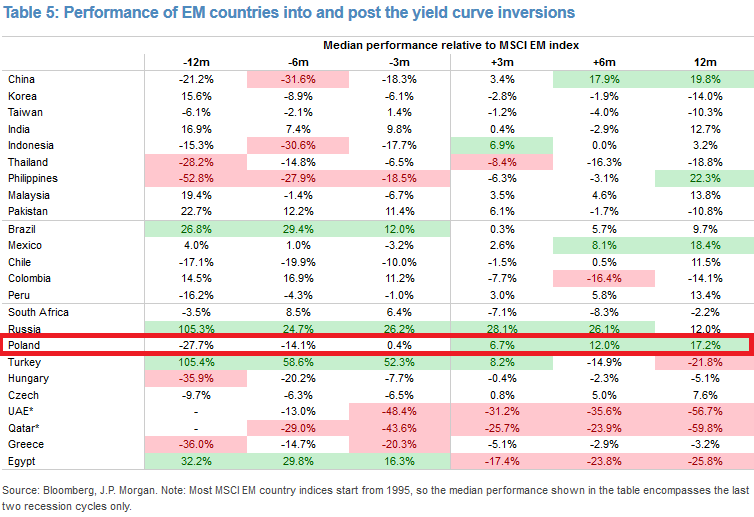

Ledwie pochyliliśmy się nad kolejnym etapem odwrócenia krzywej rentowności obligacji w USA, a już natrafiliśmy na raport J.P. Morgan, w którym ten bank przygląda się kwestii tego jak w związku z inwersją zachowywały się ceny akcji na rynkach wschodzących. Najbardziej w tym raporcie zainteresował nas wątek polski.

J.P. Morgan sprawdził jak poszczególne emerging markets sprawowały się zarówno przed, jak i po odwróceniu krzywej, które traktowane jest jako wiarygodny sygnał zbliżającej się recesji.

Uwaga - J.P. Morgan podkreśla, że badanie to sięga połowy lat 90., więc obejmuje tylko dwie ostatnie recesje w USA (to mało ze statystycznego punktu widzenia).

Okazuje się, że polskie akcje zachowywały się średnio rzecz biorąc słabo w porównaniu z innymi rynkami wschodzącymi w ciągu 12. miesięcy przed inwersją. Co ciekawe jest to spójne z obecną sytuacją. Indeks MSCI Poland (w ujęciu dolarowym) w ostatnich 12. miesiącach spadł o ok. 13%, czyli ponad 7 pkt. proc. mocniej niż indeks MSCI Emerging Markets.

Z tej samej tabeli wynikałoby, że w okresie po odwróceniu krzywej polskie akcje zachowywały się średnio rzecz biorąc lepiej niż całość rynków wschodzących (przy czym "lepiej" mogło oznaczać mniejszą przecenę). Kwestią otwartą jest to czy to zachowanie da się jakoś racjonalnie wytłumaczyć, czy może jest to raczej tylko historyczna ciekawostka.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.