Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

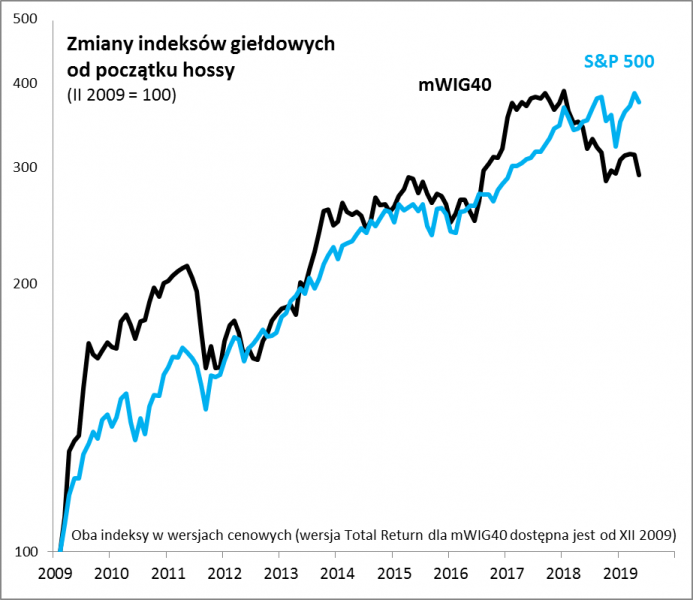

Indeks mWIG40 jako jedyny polski indeks przez większość obecnej hossy dotrzymywał kroku S&P 500. Od kilkunastu miesięcy zachowuje się jednak wyraźnie słabiej. Efekt? Według wskaźnika cena/wartość księgowa jest najtańszy od siedmiu lat, a wg cena/sprzedaż – od ... dziesięciu lat!

Bądź na bieżąco! Zapisz się na NEWSLETTER

Na początku 2017 roku obwołaliśmy kojarzony ze średniej wielkości spółkami mWIG40 „królem polskich indeksów” ze względu na to że jako jedyny indeks GPW dotrzymywał kroku amerykańskiemu S&P 500. Od czasu publikacji tamtego artykułu mWIG40 swoją siłę zdołał utrzymać jeszcze przez rok, a nawet w tym okresie wyraźnie wyprzedził S&P 500. Potem było już słabiej. W ostatnich kilkunastu miesiącach indeks pozostaje już wyraźnie w tyle za amerykańskim wskaźnikiem (choć w skali całej hossy trwającej od 2009 r. i tak ciągle prezentuje się korzystnie).

Rys. 1. mWIG40 przez większość obecnej hossy dotrzymywał kroku amerykańskiemu indeksowi; ostatnio jest relatywnie słabszy

Źródło: Qnews.pl, Bloomberg.

Nie wdając się już w rozważania dotyczące poszczególnych spółek i implikacji prawno-politycznych (o tym nieco więcej w ramkach) zastanówmy się co ten okres relatywnej słabości z ostatnich kilkunastu miesięcy oznacza dla wycen akcji „średniaków”. Odświeżmy diagnozę, posiłkując się danymi Bloomberga.

Przejrzenie serii wskaźników pokazuje że na giełdzie tradycyjnie obowiązują zdroworozsądkowe zasady „coś za coś” lub też „nie ma tego złego, co by na dobre nie wyszło”. Po przeszło 20-proc. spadku indeksu i jednoczesnej poprawie „fundamentów” spółek (polegającej m.in. na wzroście wartości księgowej czy też przychodów ze sprzedaży) wskaźniki wyceny uległy wyraźnemu uatrakcyjnieniu.

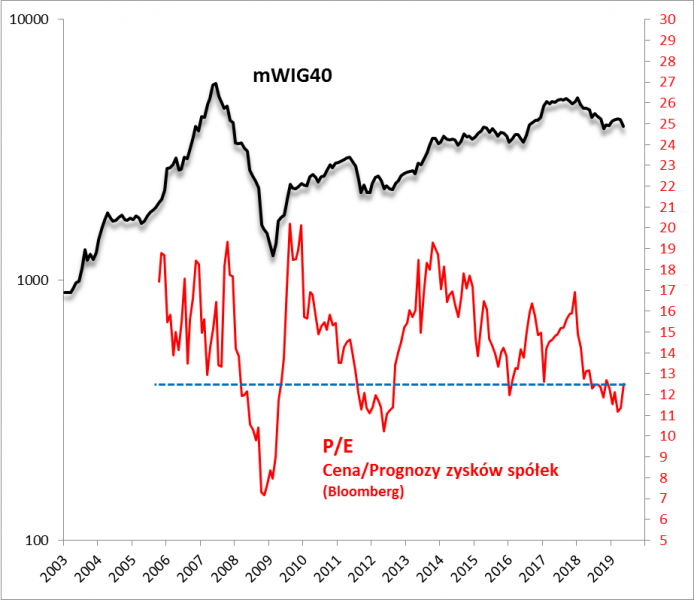

Zacznijmy od najbardziej popularnego wskaźnika P/E (cena/prognozowane zyski spółek). Spadł z pułapu prawie 17 pod koniec 2017 roku do ok. 11 w marcu. Ostatnio co prawda nieco urósł (powyżej 12) na skutek pogorszenia prognoz zysków, ale pozostaje w dolnej połówce historycznego przedziału wahań (pogorszenie prognoz w dość typowy sposób następuje zwykle z pewnym opóźnieniem względem spadku notowań).

Rys. 2. Dość chwiejny wskaźnik P/E pokazuje uatrakcyjnienie akcji na przestrzeni ostatnich kilkunastu miesięcy

Źródło: Qnews.pl, Bloomberg.

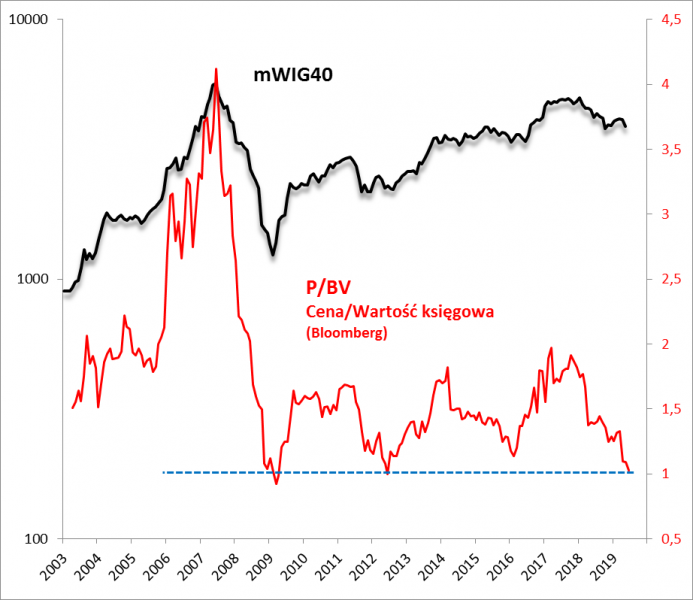

Jeszcze bardziej uatrakcyjnienie widać, jeśli spojrzymy na alternatywne wskaźniki wyceny. Relacja ceny do wartości księgowej (P/BV) spadła w trakcie kilkunastomiesięcznej wyprzedaży z ok. 1,9 do nieco ponad 1,0. Już niewiele więc brakuje, by mWIG40 był notowany poniżej swej wartości księgowej. Coś takiego miało miejsce jedynie w kulminacyjnym okresie paniki na początku 2009 roku (!). O krok od spadku poniżej wartości księgowej indeks był też w połowie 2012 roku, kiedy polski rynek został pogrążony przez obawy o losy strefy euro.

Rys. 3. Współczynnik P/BV o krok od spadku poniżej pułapu 1,0

Źródło: Qnews.pl, Bloomberg.

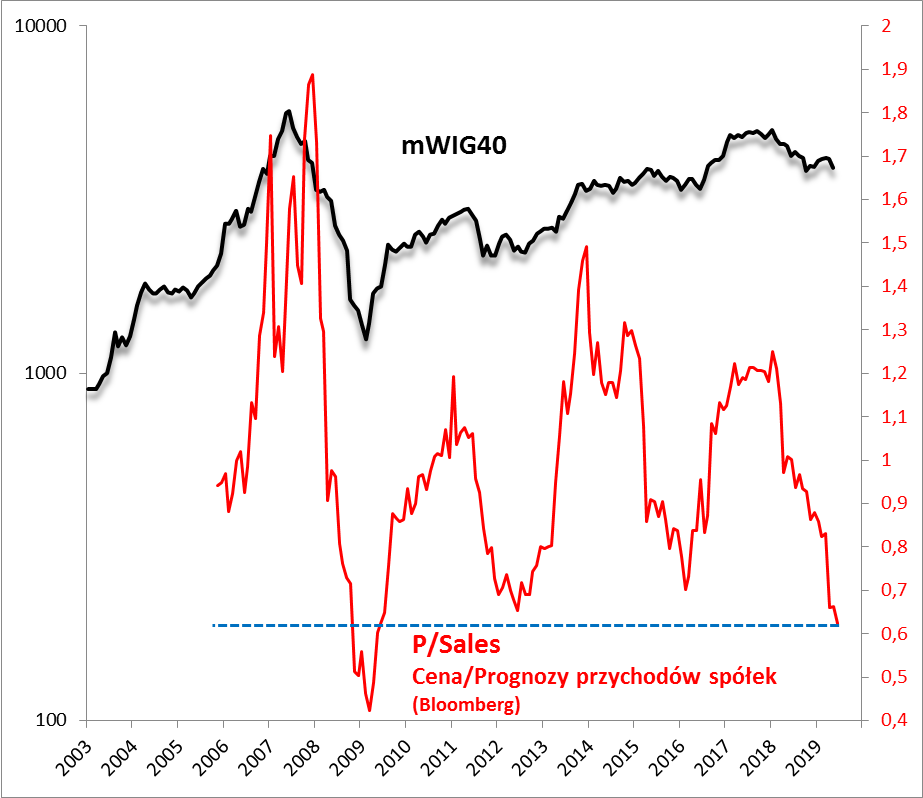

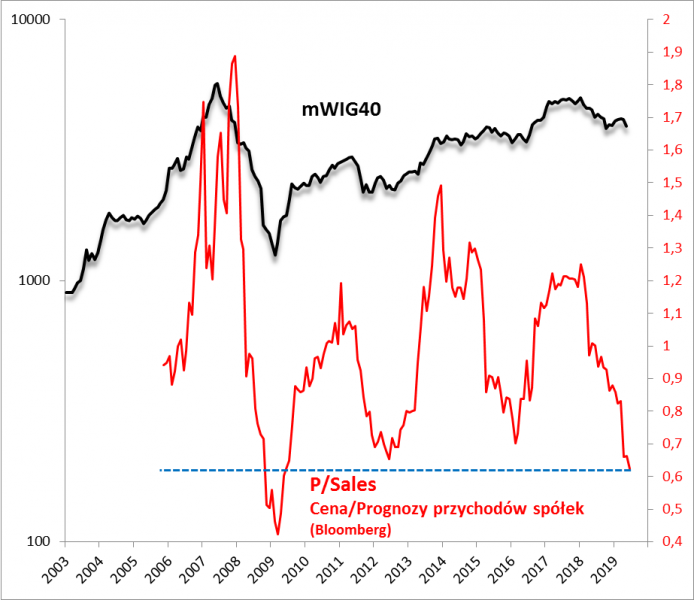

Bardzo zbliżone są konkluzje w oparciu o współczynnik ceny do prognozowanych przychodów ze sprzedaży (P/S). Według Bloomberga w styczniu 2018 wynosił w przypadku mWIG-u 1,25. A teraz? Ledwie przekracza 0,60. Niżej niż obecnie był WYŁĄCZNIE w okresie skrajnej paniki związanej z globalnym kryzysem finansowym (2008/2009).

Rys. 4. Współczynnik cena/sprzedaż niżej był tylko w okresie ekstremalnej paniki

Źródło: Qnews.pl, Bloomberg.

Ten obraz sytuacji jest potwierdzony przez jeszcze inne, bardziej wysublimowane współczynniki (nie podajemy ich na wykresach), takie jak EV/EBITDA lub Price-to-Cash Flow (P/CF).

Reasumując, według większości kryteriów wyceny spółek z mWIG40 bardziej przypominają fazę zaawansowanej bessy niż schyłkową fazę hossy. Oczywiście samo w sobie nie jest to jeszcze w stanie zatrzymać przeceny „średniaków”, ale niskie wyceny stanowiłyby mocny grunt pod pozytywny scenariusz w razie ustąpienia różnych czynników ryzyka (zarówno lokalnych, jak i globalnych, takich jak groźba eskalacji wojen handlowych).

mWIG40 potraktowany po macoszemu w przeobrażeniach systemu emerytalnego

Ustawodawca nie pozostawił wątpliwości, że priorytetem dla zarządzających ruszającymi niebawem Pracowniczymi Planami Kapitałowymi mają być akcje z WIG20. W spółki z tego indeksu ma być inwestowane co najmniej 40 proc. części udziałowej portfeli. Tymczasem w przypadku mWIG40 konstrukcja prawna jest zupełnie inna – mowa jest nie o minimalnym limicie, lecz o maksymalnym. W spółki z mWIG40 PPK będą mogły zainwestować nie więcej niż 20 proc. części udziałowej. Można jednak zakładać że mimo braku ustawowego obowiązku zarządzający PPK będą skłonni sięgać po wybrane spółki z mWIG40 ze względu na ich charakterystykę fundamentalną. Jest też jednak inny problem – zapowiadana likwidacja OFE. Fundusze emerytalne są kluczowymi inwestorami w niejednej spółce z mWIG-u, a jednocześnie nie sposób na tym etapie przesądzić ile ich akcji trafi na prywatne konta emerytalne (IKE+) a ile do FRD (i czy FRD nie będzie musiał się ich pozbywać). Pytanie jednak czy te czynniki ryzyka nie zostały już dobrze rozpoznane przez rynek, biorąc pod uwagę opisany w artykule poziom wycen…

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.