Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Przed lutowo-marcową zawieruchą bilans szans i zagrożeń dla rynków akcji prezentował się zdecydowanie negatywnie. Spadek wskaźników nastrojów, zaskoczeń ekonomicznych i wycen oraz znaczne zaległości WIG20 względem rynków wschodzących – te wydarzenia częściowo poprawiają ten bilans.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W ciągu kilku miesięcy poprzedzających lutowo-marcową zawieruchę na rynkach intensywnie pisaliśmy o czynnikach ryzyka, mogących skłaniać do wzmożonej ostrożności, jeśli chodzi o inwestycje w akcje. Część z tych czynników jest nadal obecna. Banki centralne przykręcają kurek z pieniędzmi, wyceny na Wall Street pozostają relatywnie wysokie, faza ekspansji w gospodarce USA jest już drugą najdłuższą w historii, itp. Wszystko to może sugerować, że to ciągle nie jest wymarzony czas na posiadanie portfela wypchanego po brzegi akcjami.

Trzeba też jednak przyznać, że po lutowo-marcowych turbulencjach zaczynamy dostrzegać również coraz więcej pozytywnych sygnałów, obok których trudno przejść obojętnie i które z pewnością w pewnym stopniu rozjaśniają rynkową rzeczywistość (mogą skłaniać do tzw. doważenia się w akcjach?). W dalszej części omawiany przynajmniej część z nich, odnoszących się głównie do polskich akcji.

1. Indeks zaskoczeń najniżej od … pięciu lat

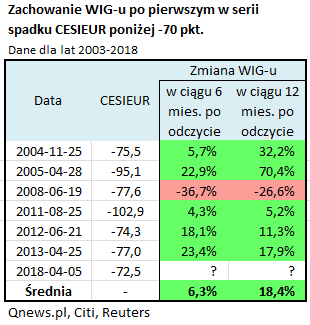

Pisaliśmy o tym już tutaj. Teraz jeszcze kolejna garść statystyk dotycząca indeksu zaskoczeń ekonomicznych (Citi Economic Surprise Index - Eurozone), który ostatnio spadł do poziomu najniższego od pięciu lat.

Wnioski są dość optymistyczne - w 83% historycznych przypadków opłacało się kupować akcje z myślą zarówno o 6-, jak i 12-miesięcznym horyzoncie inwestycyjnym (z tym zastrzeżeniem, że dane obejmują okres "zaledwie" 15. lat). JEDYNYM wyjątkiem był katastrofalny rok 2008. Ale nawet po jego uwzględnieniu średnie rezultaty są ciągle wyraźnie dodatnie.

2. Sporo niższe wyceny na GPW

Ostatnia przecena – spadek WIG o 14 proc. od szczytu jest trzecim najgłębszym po 2008 roku – wyraźnie uatrakcyjniła wyceny akcji na warszawskim parkiecie. Średnie P/E (cena/zysk) w przypadku spółek z tego indeksu spadło z prawie 15,3 do ok. 13. To nie jest może jeszcze najatrakcyjniejszy poziom (w dołku bessy P/E spadło poniżej 7), ale widać wyraźny postęp. Jak już pisaliśmy wcześniej, na podstawie naszego autorskiego, dość konserwatywnego modelu opartego z kolei na wskaźniku P/B (cena/wartość księgowa) szacujemy, że projekcja długoterminowych stóp zwrotu poprawiła się z niespełna 2 proc. (w skali roku) na szczycie hossy do prawie 4 proc. obecnie. Widać więc pewną premię za ryzyko względem papierów skarbowych.

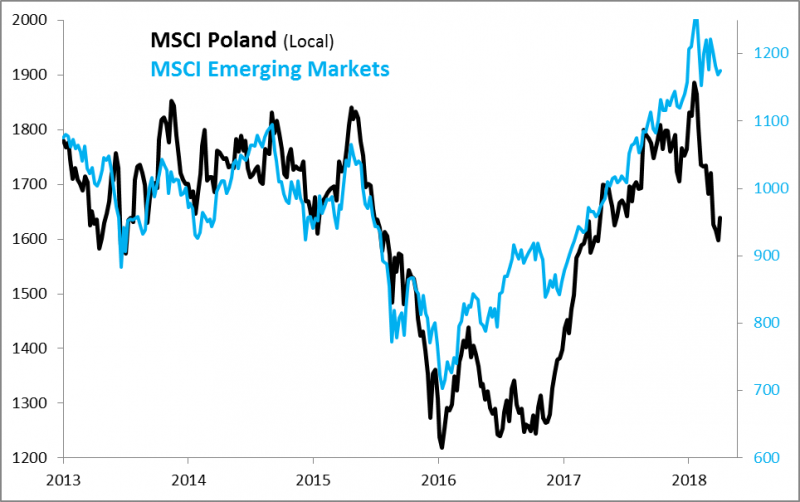

3. Znów zaległości względem emerging markets

Bez względu na to czy popatrzymy na WIG20 czy też – bardziej poprawnie metodologicznie na MSCI Poland – każdy z tych indeksów w ostatnich miesiącach zaczął mocno odstawać od będącego tradycyjnym benchmarkiem MSCI Emerging Markets. Innymi słowy, akcje na GPW potaniały w trakcie turbulencji o wiele mocniej, niż wynikałoby to z historycznej, utrzymującej się od wielu lat korelacji z rynkami wschodzącymi. Zaległości szacujemy na kilkanaście procent. Poprzednio podobną sytuację odnotowaliśmy na jesieni 2016 roku (pisaliśmy o tym obszernie). Wtedy WIG20 pozostawał daleko w tyle za emerging markets głównie ze względu na niepewność polityczną. Inwestorzy zagraniczni obawiali się o przyszłość OFE, obciążenie banków kosztami przewalutowania kredytów hipotecznych, potencjalne pogorszenie kondycji finansów publicznych (w styczniu 2016 agencja S&P obniżyła rating naszego kraju). Wtedy – na jesieni 2016 – była to paradoksalnie okazja do doważania się w akcjach z WIG20, mimo tych licznych obaw. A teraz? Podobnych obaw nie widać, natomiast zaległości względem emerging markets znów są okazałe.

4. Mierniki nastrojów najniżej od dwóch lat

Nasz autorski Barometr Nastrojów Giełdowych Qnews.pl zszedł w ostatnim czasie głęboko do umownej „strefy strachu”. Pobyt w niej zawsze do tej pory owocował dodatnimi stopami zwrotu w horyzoncie 12-miesięcznym (z tym zastrzeżeniem, że historia Barometru nie obejmuje niestety bessy z prawdziwego zdarzenia).

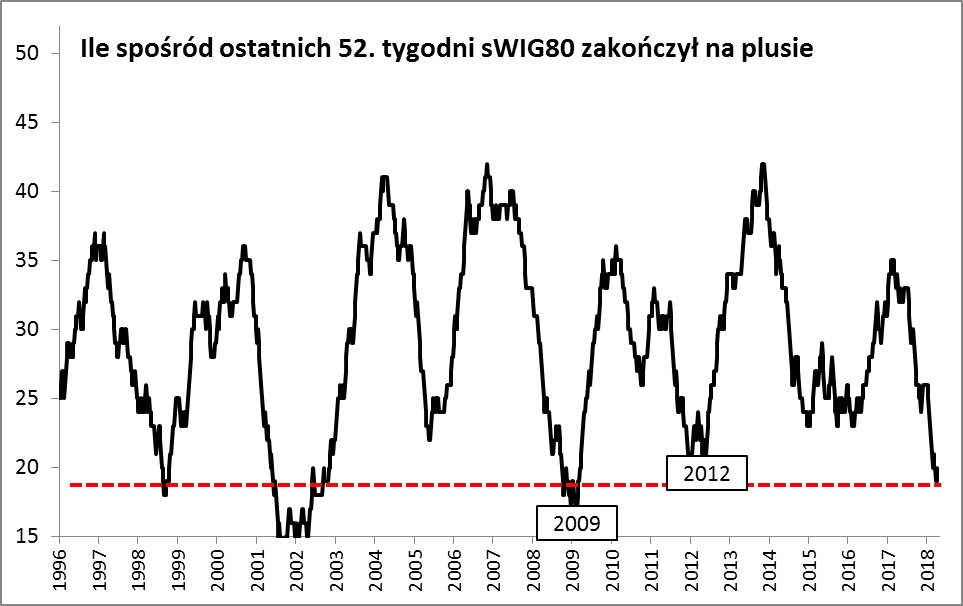

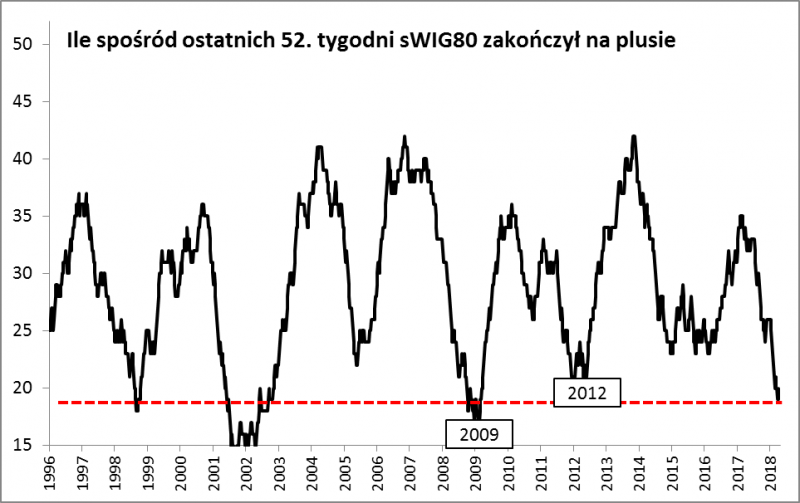

5. Cykl na rynku małych spółek sięga dna?

Swego czasu zaproponowaliśmy wskaźnik pokazujący cykl na GPW przez pryzmat tygodniowych zmian indeksów. Okazuje się, że w przypadku indeksu sWIG80 ten wskaźnik osiągnął ostatnio wyjątkowo niskie pułapy. Spośród ostatnich 52 tygodni zaledwie 19 zakończyło się zwyżką sWIG80. To wynik najniższy od … dziewięciu lat, czyli od czasu globalnego kryzysu finansowego! Owszem, wtedy wskaźnik spadł jeszcze bardziej (w dołku bessy sWIG80 miał za sobą 17 z 52 tygodni na plusie), zaś jego rekordowo niski poziom z 2002 roku wynosił 15 z 52 tygodni. Tyle tylko, że tamte odczyty towarzyszyły powszechnej panice na globalnych giełdach i rozgrywającej się recesji/mocnemu spowolnieniu gospodarczemu. Obecnie niczego takiego nie obserwujemy. Niskie odczyty w przeszłości były paradoksalnie okazjami do cieplejszego spojrzenia na małe spółki na GPW. Także obecnie może to być powód do zastanowienia nad doważeniem się w ich akcjach.

Jak widać, pozytywne sygnały się mnożą. Oczywiście nie jest tak, że teraz już wszystko wygląda optymistycznie i należy zamienić się w agresywnego byka. Zawsze w trakcie analizowania natrafiamy na pozytywne i negatywne czynniki/zjawiska/sygnały. Przed lutowo-marcową zawieruchą zdecydowanie przeważały negatywne. Ostatnio zaczęło jednak przybywać tych pozytywnych. To nie musi być powód do przerzucenia portfela inwestycyjnego do góry nogami, ale do odpowiedniej zmiany jego struktury (czytaj: doważenia akcji, szczególnie polskich i europejskich) – jak najbardziej.

Czytaj też: Startujemy z Wirtualnym Portfelem

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.