Bądź na bieżąco! Zapisz się na NEWSLETTER

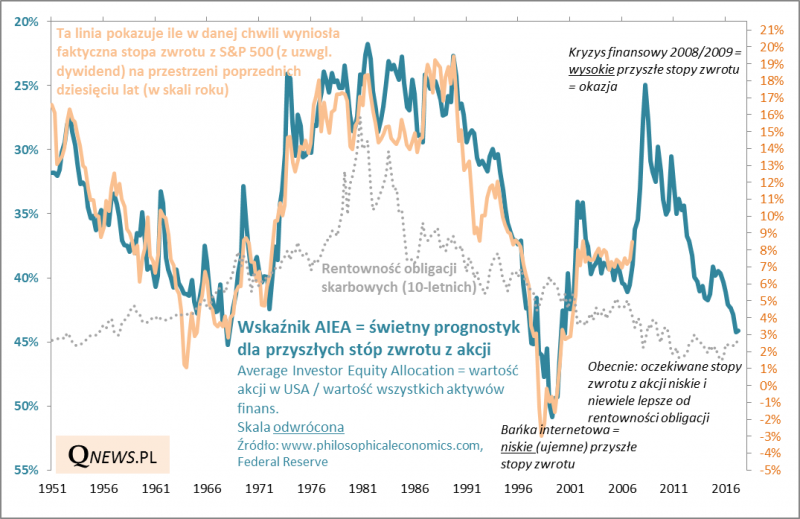

Tuż przed tąpnięciem na globalnych rynkach ostrzegaliśmy w naszej analizie, że "amerykańskie akcje stały się mniej rentowne niż obligacje". Na początku lutego szacowaliśmy na podstawie modelu AIEA (Average Investor Equity Allocation), że na skutek euforycznej zwyżki notowań przyszłe stopy zwrotu z akcji za oceanem skurczyły się do nieco ponad 2 proc. w skali roku w horyzoncie 10-letnim (właśnie w takim horyzoncie model AIEA świetnie się sprawdzał w przeszłości). A tymczasem rentowności obligacji 10-letnich w USA zaczęły się zbliżać do 3 proc.

W tym kontekście uznać można ostatnie tąpnięcie na Wall Street (spadek S&P 500 o 10 proc. od szczytu) za częściowo "uzdrawiające" z fundamentalnego punktu widzenia. Po aktualizacji modelu AIEA okazuje się, że w dołku przeceny prognozowane długoterminowe stopy zwrotu poprawiły się do prawie 4 proc., co już można uznać za w miarę przyzwoity poziom, pozwalający na nowo konkurować z coraz bardziej rentownymi papierami skarbowymi.

Oczywiście wraz z postępującym odbiciem S&P 500 od ubiegłotygodniowego dołka te projekcje znów zaczynają się pogarszać w kierunku 3 proc. w skali roku.

Nawet mimo faktu, że S&P 500 odrobił tylko część strat z ostatniej korekty, to premia za ryzyko inwestowania w amerykańskie akcje względem bardziej bezpiecznych obligacji ciągle jest bliska zeru.

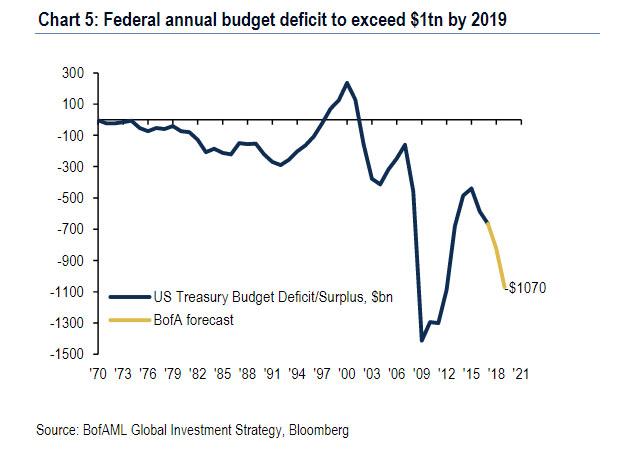

Trzeba jednocześnie brać pod uwagę, że konkurencyjne dla akcji obligacje w USA mogą być cały czas pod presją. Coraz bardziej ekspansywna polityka fiskalna prezydenta Trumpa może zdaniem Bank of America/Merrill Lynch doprowadzić już w przyszłym roku do ogromnego deficytu budżetowego na poziomie biliona (!) dolarów.

Większy był tylko bezpośrednio po globalnym kryzysie finansowym 2008/2009 (a przecież teraz żadnego kryzysu nie ma; strach myśleć co by z deficytem stało się w razie recesji). A ogromny deficyt to większa podaż obligacji. Z drugiej strony rynku nabywcą obligacji przestała być Rezerwa Federalna, która od jesieni odchudziła swój portfel papierów skarbowych o prawie 30 mld USD. Ostatnio coraz mniej chętnie kupują nawet Chiny. Nic dziwnego, że rentowności obligacji za oceanem rosną i kto wie czy nie osiągną jeszcze dużo wyższych poziomów, które musiałyby wywrzeć dalszą presję na wyceny akcji w USA.

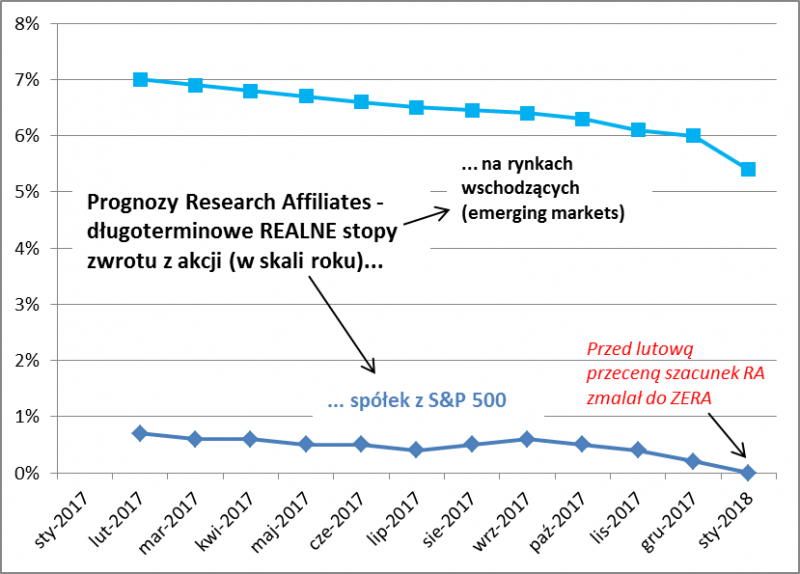

We wspomnianej analizie z początku lutego dodaliśmy, że nasze projekcje są zbieżne z bazującymi na zupełnie innej metodologii szacunkami firmy Research Affiliates. W ostatnich dniach okazało się, że aktualizacja szacunków RA na koniec stycznia pokazała długoterminowe stopy zwrotu z amerykańskich akcji na poziomie ... zero procent (uwaga - w ujęciu realnym, czyli po odjęciu inflacji). Pocieszające jest to, że ciągle w miarę przyzwoicie wyglądają projekcje dla akcji na rynkach wschodzących - na koniec stycznia RA szacowała stopy zwrotu na 5,4 proc. w skali roku (REALNIE), a po ostatniej przecenie ta prognoza zapewne pójdzie w górę.

Reasumując, popularna opinia, według której wzrost rentowności amerykańskich obligacji (wynikający z czynników takich jak perspektywa ogromnego deficytu budżetowego w USA i zacieśnianie polityki przez Fed) wywiera negatywną presję na ceny akcji, jest naszym zdaniem słuszna. Lutowe tąpnięcie na Wall Street to być może oznaka, że długoterminowa atrakcyjność akcji stała się zbyt mała w porównaniu z oferującymi coraz wyższe stopy zwrotu obligacjami. W tym kontekście dalszy ruch rentowności w górę stanowiłby nadal zagrożenie dla wycen akcji za oceanem (zaś spadek rentowności przyniósłby ulgę). Cieszą natomiast wciąż lepsze długoterminowe perspektywy akcji na rynkach wschodzących.