Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Polityce banków centralnych poświęcamy ostatnio wyjątkowo dużo miejsca, ale nie bez powodu. Pisaliśmy już o podwyżkach stóp procentowych i perspektywie "zacieśniania ilościowego" w USA oraz pierwszych sygnałach z ECB na temat wycofywania się z ultra luźnej polityki monetarnej (QE). Natrafiliśmy właśnie na kolejny trop w tej jakże ważnej sprawie, a konkretnie - na ciekawe wyliczenia analityków Citi Research. Pokazują oni, że pozytywny impuls ze strony głównych banków centralnych zaczyna już słabnąć, a z czasem zmieni się w impuls negatywny dla rynków akcji.

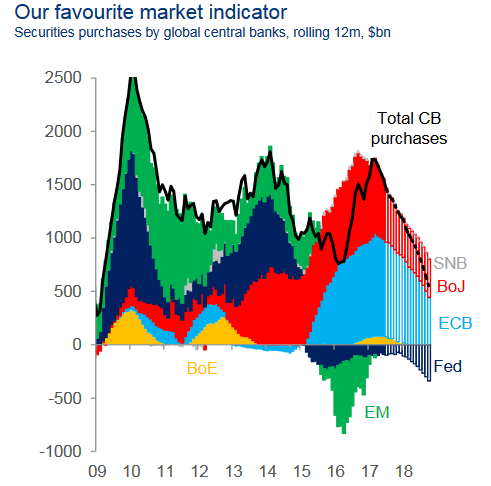

U podłoża analizy leżą wyliczenia dotyczące wielkości zakupów papierów wartościowych (głównie obligacji skarbowych) przez banki centralne. Zwykle w tego rodzaju podsumowaniach bierze się pod uwagę główne banki z dojrzałych gospodarek. Unikalną cechą wyliczeń Citi jest uwzględnienie także rynków wschodzących, w tym przede wszystkim Chin. Niby różnica niewielka, a jednak jej wpływ na obliczenia okazuje się bardzo istotny. Głównie dlatego, że w przeszłości chiński bank centralny generował ogromny popyt na amerykańskie obligacje skarbowe, nie mając "co robić" ze strumieniem napływających dolarów z eksportu (to było takie swoiste QE), ale w ostatnich latach był już stroną podażową (co wiązało się ze spowolnieniem gospodarczym, deprecjacją juana i kurczeniem się rezerw walutowych). Wygląda na to, że to właśnie ten czynnik stał za kiepskim zachowaniem cen akcji (głównie na rynkach wschodzących, w tym na GPW) w II połowie 2015.

Zakupy papierów wartościowych przez banki centralne (suma krocząca za kolejne 12 mies., w mld USD)

Źródło: Citi Research.

Zauważmy, że 12-miesięczna suma zakupów już zaczęła maleć i prawdopodobnie trend ten będzie kontynuowany, głównie dlatego że: (a) od wiosny ECB skupuje mniej obligacji (60 mld EUR mies. zamiast 80 mld EUR), (b) możliwe, że w przyszłym roku będzie skupował jeszcze mniej, (c) Fed jeszcze w tym roku/na pocz. 2018 może ruszyć z "ilościowym zacieśnianiem", czyli przestanie reinwestować część wpływów z wygasających papierów.

Czytaj też: Ilościowe zacieśnianie - czy trzeba się bać?

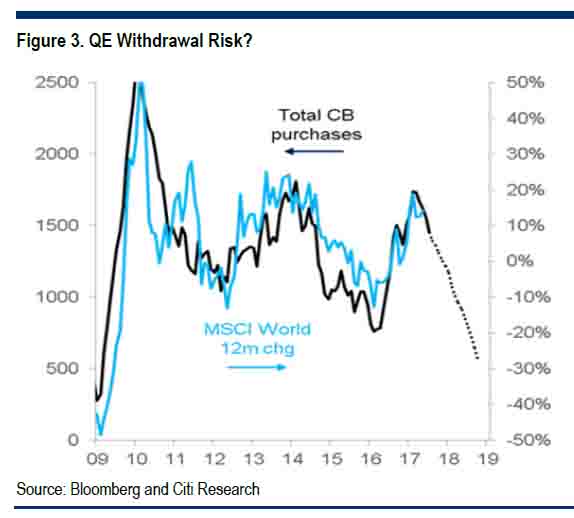

Teraz najważniejsze dla inwestorów. Citi pokazuje, że powyższy wskaźnik aktywności banków centralnych był od 2009 roku silnie skorelowany z tym, co działo się na giełdach. To bardzo konkretne, liczbowe potwierdzenie tego, co jest intuicyjne - od czasów kryzysu finansowego banki centralne mają silny wpływ na rynki.

Banki centralne, a koniunktura na giełdach

Źródło: Citi Research. "Total CB purchases" = 12-miesięczna suma zakupów banków centralnych. "MSCI World 12m chg" = zmiana globalnego indeksu MSCI World za ostatnie 12 mies.

Niestety projekcja Citi nie wygląda obecnie zbyt zachęcająco. Przewidywane zacieśnianie polityki zaczyna już mieć negatywny wpływ na roczną dynamikę indeksów. Z naszych własnych szacunków na tej podstawie wynikałoby, że na razie - w lecie - wyhamowywanie dynamiki powinno objawić się nie tyle spadkami indeksów, co raczej chłodzeniem trendu wzrostowego. Potem może się zacząć jednak robić nieprzyjemnie. Wg Citi Research dynamika MSCI World może na koniec roku zanurkować w okolice zera. To by oznaczało, że całe zyski z pierwszego półrocza powinny zostać „zmiecione” - gdzieś począwszy od jesieni. A potem - w 2018 roku - ma być jeszcze gorzej.

Do projekcji tych nie należy jednak podchodzić bezkrytycznie. Gdyby w dalszej części roku faktycznie miało dojść do bardzo nerwowej sytuacji na rynkach, to prawdopodobnie zarówno Fed, jak i ECB straciłyby szybko motywację do pospiesznej "normalizacji" polityki monetarnej, a tym samym powyższa pesymistyczna projekcja ... musiałaby się zmienić in plus. Zresztą to samo sądzą analitycy Citi: "Plany redukcji bilansu Fedu w połączeniu ze zmniejszeniem zakupów przez ECB, mogą na tyle zdestabilizować rynki, że naszym zdaniem banki nie będą w stanie zrealizować w pełni tych planów."

Niemniej jak na dłoni widać kolejny czynnik ryzyka na II połowę roku. Przypomnijmy, że średnioterminowy szczyt cyklu 42-miesięcznego na GPW wypada na jesieni.