Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

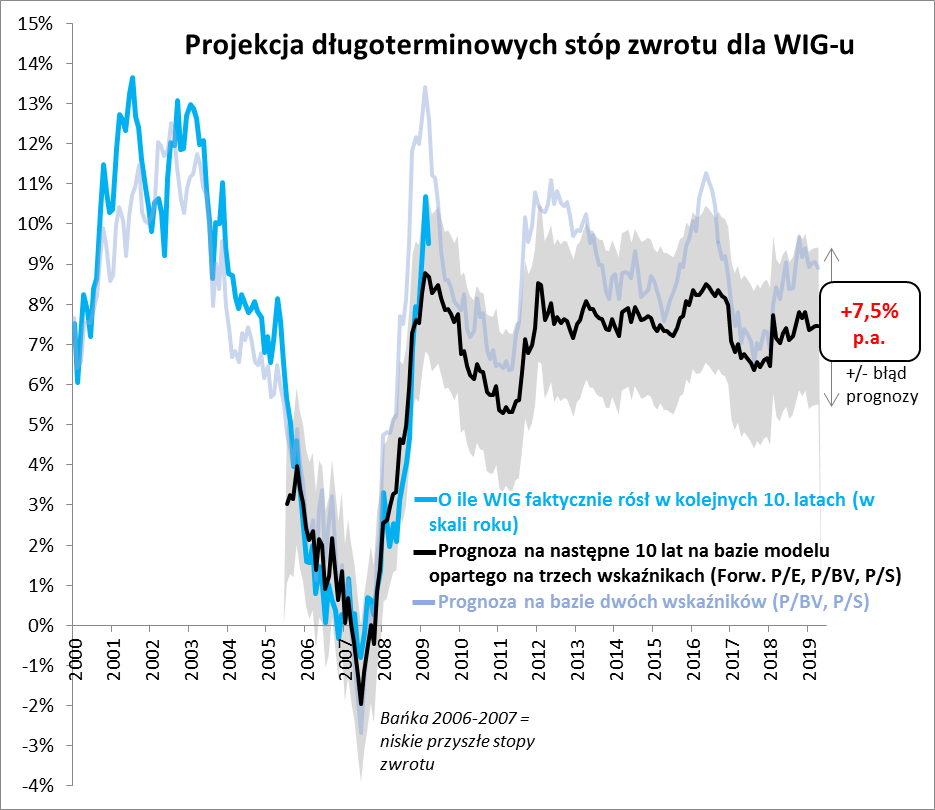

Stworzony wcześniej dla Wall Street model „trzy w jednym” aplikujemy tym razem polskim akcjom. 7,5% +/- 2 pkt.% błędu prognozy – o tyle powinien rosnąć średnio w skali roku WIG na przestrzeni kolejnych dziesięciu lat, jeśli wierzyć mocy prognostycznej trzech wskaźników wyceny (P/E, P/BV, P/S).

Bądź na bieżąco! Zapisz się na NEWSLETTER

Kiedy ponad miesiąc temu opisaliśmy model, który na podstawie wartości trzech wskaźników wyceny (P/E, P/BV, P/S) pozwalałby całkiem trafnie prognozować przyszłe długoterminowe stopy zwrotu na Wall Street, nasi Czytelnicy zasugerowali, by podobny model stworzyć w przypadku polskich akcji. I oto … podejmujemy taką próbę.

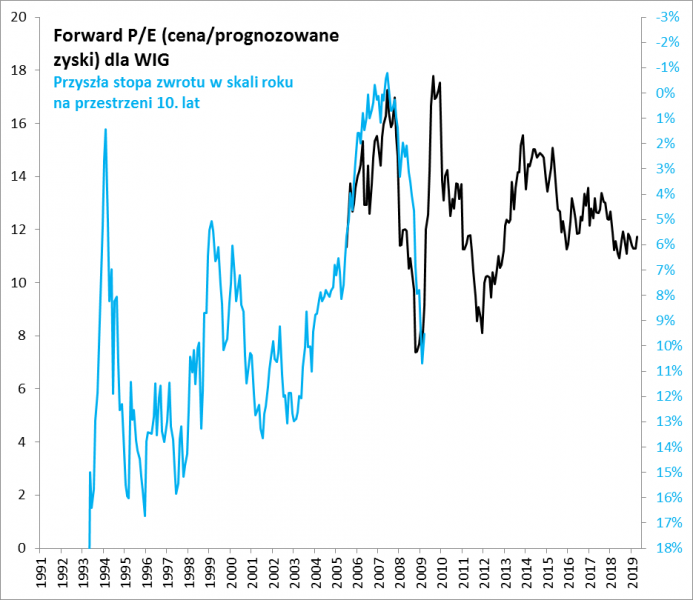

Podstawowym problemem związanym z tego rodzaju długoterminowymi analizami na GPW jest z natury relatywnie krótka historia. Największe znaczenie ten problem ma w przypadku wskaźnika forward P/E (cena/prognozowane zyski spółek), który w bazie danych Bloomberga dostępny jest zaledwie od połowy 2005 roku. Z tego względu zdecydowaliśmy się zaprezentować dwa modele: jeden oparty na trzech wskaźnikach, analogiczny do tego opisanego w przypadku Wall Street (od 2005), a drugi – oparty tylko na dwóch (z pominięciem P/E).

Ten drugi teoretycznie mógłby sięgać aż pierwszych lat funkcjonowania GPW, ale zdecydowaliśmy się skrócić badany okres i wystartować w roku 2000. Głównie dlatego, że (a) w początkowym okresie na warszawskiej giełdzie było mało spółek, (b) lata 90. stały jeszcze pod znakiem wysokiej inflacji, która jak się wydaje zaburzała istotnie wyniki inwestycyjne.

Rys. 1. Najbardziej popularny wskaźnik P/E daje najmniej optymistyczną prognozę, ale jego wadą jest dość krótka historia

Źródło: Qnews.pl, Bloomberg.

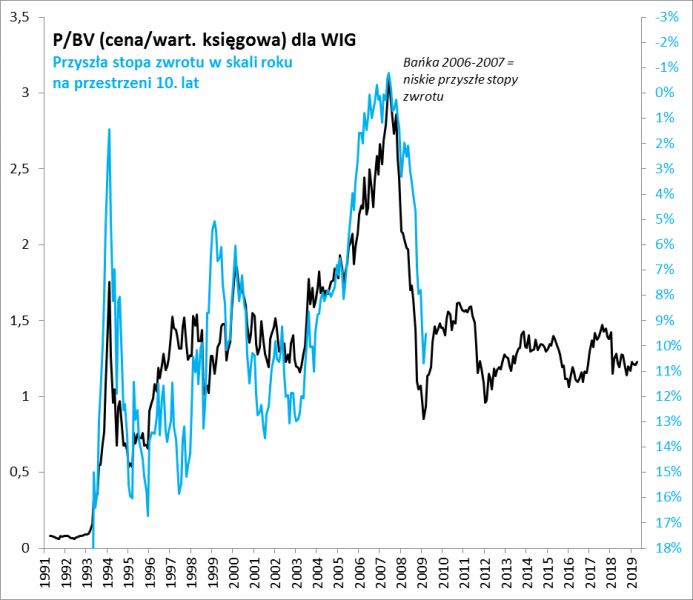

Rys. 2. Wskaźnik P/BV daje dla odmiany najbardziej optymistyczną prognozę, bo jest nisko względem swej historycznej średniej

Źródło: Qnews.pl, Bloomberg.

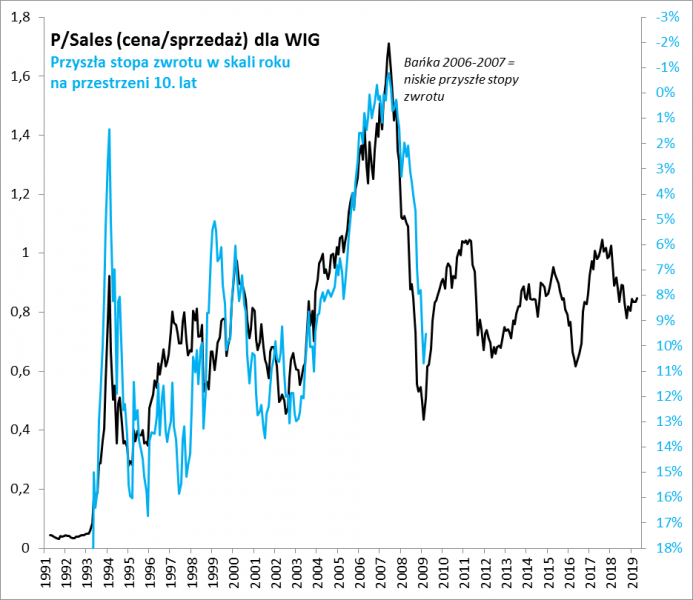

Rys. 3. Wskaźnik P/S plasuje się pośrodku stawki

Źródło: Qnews.pl, Bloomberg.

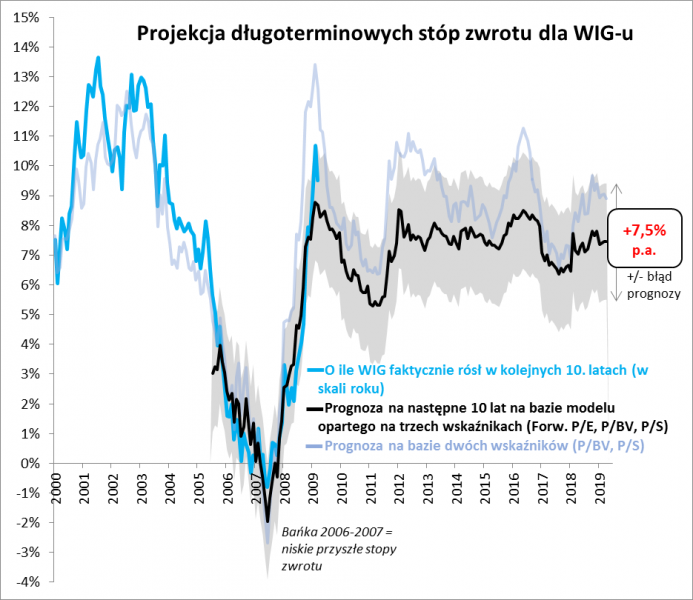

Osiągnięte przez nas rezultaty „dopasowania” danych nt. stóp zwrotu do poziomów wskaźników wyceny okazują się w okresie po 2000 roku dość satysfakcjonujące. Dla cechującego się dłuższą historią modelu „trzy w jednym” uzyskaliśmy współczynnik R2 na poziomie prawie 0,89 (= wysoka moc prognostyczna), a dla krótszego modelu „dwa w jednym” – ponad 0,82 (też nieźle). Takie rezultaty pozwalają traktować modele jako w miarę wiarygodną wskazówkę na przyszłość.

Ponieważ perfekcyjny (R2 = 100) model nie istnieje, a każdy cechuje się w praktyce pewnymi nieuniknionymi błędami, na wykresie zdecydowaliśmy się uwzględnić prognozy nie tylko w formie punktowej, lecz również pewien zakres prognozowanych stóp zwrotu z uwzględnieniem możliwego błędu prognozy (dla modelu „trzy w jednym”). Jak to rozumieć? O ile czarna linia prezentuje „główną”, punktową prognozę, to w praktyce należy zakładać, że rzeczywisty wynik może z wysokim prawdopodobieństwem mieścić się w przedziale zakreślonym na kolor szary – to bardziej realistyczne podejście. Ten błąd prognozy to ok. +/- 2 pkt. proc. względem projekcji głównej (bazowej).

Jak to wygląda obecnie? Trzeba przyznać, że zupełnie inaczej niż na Wall Street, gdzie model „trzy w jednym” prognozuje obecnie niskie, nieatrakcyjne stopy zwrotu rzędu 1,7 proc. +/- błąd prognozy (w horyzoncie następnych 10. lat, średnio w skali roku). Na GPW projekcja plasuje się obecnie wyraźnie wyżej, co jest prostą konsekwencją faktu, że wyceny akcji na warszawskim parkiecie nie są wygórowane na tle własnej historii. Wszystkie wzięte pod lupę wskaźniki są poniżej historycznych średnich (na Wall Street – powyżej, w niektórych przypadkach blisko ekstremów), nie mówiąc już o tym, że ich obecne wartości są wręcz śmiesznie niskie w porównaniu z poziomami z czasów bańki spekulacyjnej z lat 2006-2007 (to był fatalny okres do kupowania akcji).

Efekt? Obecna projekcja to ok. +7,5 proc. w skali roku. Po uwzględnieniu wspomnianego błędu prognozy daje to przedział od +5,5 proc. do +9,5 proc., jako pasmo najbardziej prawdopodobnych rezultatów. Innymi słowy, jest bardzo prawdopodobne (jeśli wierzyć modelowi), że w horyzoncie najbliższych dziesięciu lat WIG będzie rósł średnio od 5,5 proc. do 9,5 proc. średnio w skali roku. Dla osób lubiących raczej konkretne wartości indeksu niż stopy zwrotu – przy tej projekcji WIG powinien za dziesięć lat (IV 2029) znaleźć się w przedziale ok. 100-150 tys. pkt. (raczej pośrodku niż przy górnej lub dolnej granicy tego przedziału).

Rys. 4. Model trafnie prognozowałby kiepskie stopy zwrotu z akcji kupowanych w czasie euforii lat 2006-2007 i świetne stopy zwrotu na początku 2009 roku; teraz prognoza jest na niezłym pułapie

Źródło: Qnews.pl, Bloomberg.

Na koniec pojawia się jeszcze jedno pytanie – czy fakt, że w naszych projekcjach polskie akcje prezentują się obecnie dużo korzystniej niż amerykańskie oznacza, że tylko te pierwsze powinny pojawić się w portfelu długoterminowego inwestora? To byłby z pewnością bardzo daleko posunięty wniosek. Abstrahując już od zasady dywersyfikacji zauważmy, że przedziały możliwych stóp zwrotu z uwzględnieniem błędu prognozy częściowo „zazębiają się” w przypadku akcji polskich i amerykańskich (jeśli stopy zwrotu na GPW uplasują się blisko dolnej granicy przedziału możliwych wartości, a na Wall Street blisko górnej granicy, to będą do siebie bardzo zbliżone).

Reasumując, przenosimy stworzony wcześniej dla Wall Street model oparty na trzech wskaźnikach wyceny na rodzimy grunt. Obecna projekcja długoterminowych stóp zwrotu dla WIG-u (7,5 proc. +/- błąd prognozy) wygląda znacznie atrakcyjniej niż w przypadku S&P 500 (1,7 proc. +/- błąd), co jest efektem tego, że wskaźniki wyceny na GPW są niższe a nie wyższe od swych historycznych średnich.

Od czego zależeć będzie trafność naszej długoterminowej prognozy?

- Czy model nie przestanie kompletnie działać (akurat o to jesteśmy w miarę spokojni – intuicyjna zasada „im tańsze akcje, tym lepsze stopy zwrotu na długą metę” działa na wielu rynkach; poza tym nasza projekcja uwzględnia możliwy błąd prognozy);

- Czy polska gospodarka nie przeżyje jakichś szoków strukturalnych w dalekiej przyszłości, które mogłyby wykoleić wzrost gospodarczy i pogrążyć wyceny spółek;

- Czy nie pojawi się wysoka inflacja mogąca zniekształcić stopy zwrotu (w naszym modelu są to nominalne stopy zwrotu);

- Czy nie zabraknie kapitału zainteresowanego polskimi akcjami (przeciwwagą dla stopniowej likwidacji OFE mają być PPK).

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.