Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Zamiast bazować na jednym wybranym wskaźniku wyceny, lepiej brać pod uwagę różne – to wniosek płynący z naszego nowego modelu, który jeszcze dokładniej prognozuje długoterminowe stopy zwrotu z amerykańskich akcji. Obecnie szacowane zyski są porównywalne z rentownością obligacji, ale trudno już mówić o wyraźnej premii za ryzyko.

Bądź na bieżąco! Zapisz się na NEWSLETTER

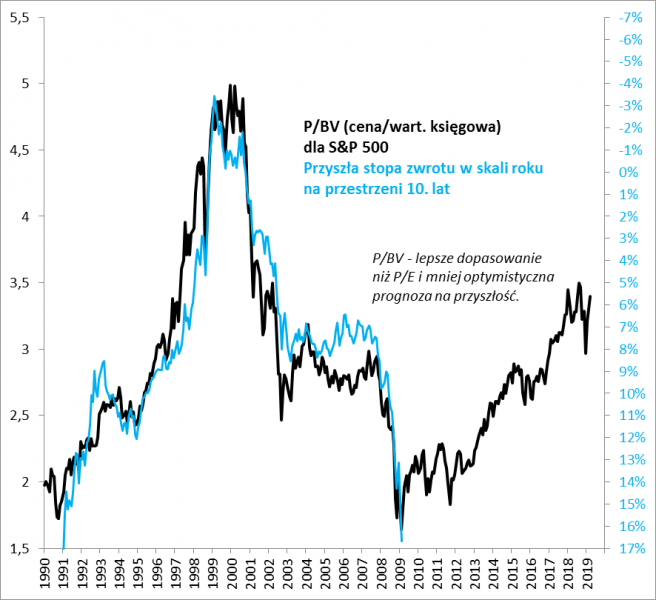

Przed tygodniem pisaliśmy o tym, że wskaźniki cena/wartość księgowa (P/BV) historycznie były silnie skorelowane z przyszłymi stopami zwrotu z indeksów akcji na różnych rynkach. Innymi słowy, przyszłe zarobki inwestorów były mocno uzależnione od tego, jaki był poziom P/BV w momencie zakupu koszyka akcji. Teraz czas na dalsze udoskonalenie (ale też skomplikowanie) tych kalkulacji. Na „wyższy” poziom analizy postaramy się wejść tym razem tylko w przypadku rynku amerykańskiego, który (a) może pochwalić się najdłuższymi seriami dostępnych danych historycznych, (b) jakość tych danych wydaje się lepsza (pozbawiona „szumu”, który występuje szczególnie w początkowych okresach, w przypadku np. rynków wschodzących).

O ile współczynnik P/BV uczyniliśmy punktem wyjścia (bo takie dane są najbardziej dostępne w przypadku omawianych przed tygodniem rynków), to oczywiście nie jest to jedyny możliwy wskaźnik wyceny. Jeśli do analizy dodamy alternatywne miary, to okazuje się, że historyczne symulacje wyglądają jeszcze lepiej.

Rys. 1. Wskaźnik P/BV, a przyszłe stopy zwrotu

Źródło: Qnews.pl, Bloomberg.

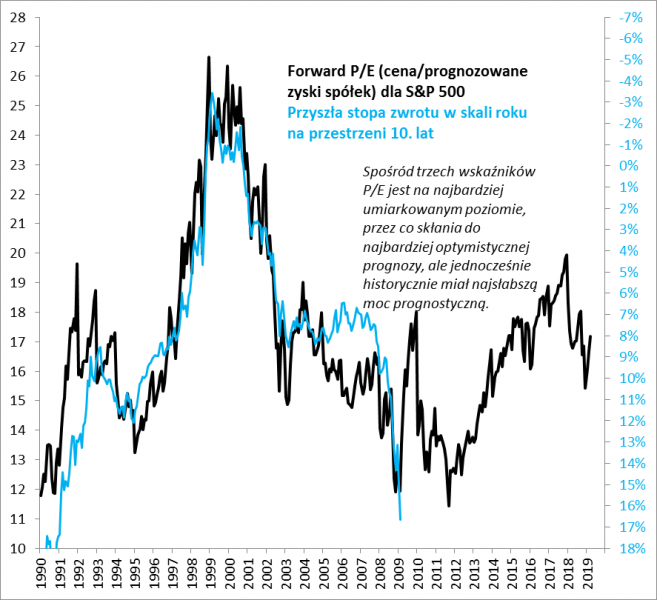

Do kompletu dodajmy jeszcze dwa wybrane współczynniki: popularny P/E (cena/zysk) – w wersji opartej na zyskach prognozowanych przez analityków, oraz dużo mniej popularny P/S (cena/sprzedaż).

Okazuje się, że wszystkie trzy współczynniki mają w sobie niemałą moc prognostyczną, jeśli chodzi o przyszłe, 10-letnie stopy zwrotu z amerykańskiego S&P 500. Co ciekawe najsłabiej spośród całej trójki wypada popularny P/E – potrafił on z 77-proc. dokładnością „tłumaczyć” (przewidywać) przyszłe długoterminowe zyski z koszyka amerykańskich akcji.

Rys. 2. Wskaźnik P/E, a przyszłe stopy zwrotu

Źródło: Qnews.pl, Bloomberg.

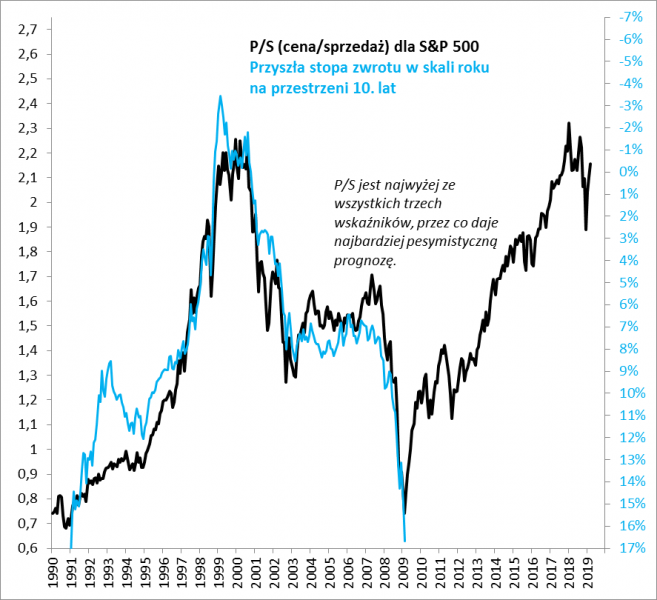

Dla porównania, w przypadku P/BV jest to 85 proc., a w przypadku P/S – jeszcze więcej, bo 87 proc.

Rys. 3. Wskaźnik P/S, a przyszłe stopy zwrotu

Źródło: Qnews.pl, Bloomberg.

Jednocześnie charakterystyczne jest to, że nie da się jednoznacznie powiedzieć, że którykolwiek z tych współczynników był najlepszy (optymalny) w każdym momencie. Niekiedy lepiej sprawdzał się np. P/S, innym razem P/BV. Czasem bywało tak, że prognozy płynące ze wszystkich wskaźników były mniej więcej spójne.

Tym razem jesteśmy jednak w takim punkcie, w którym prognozy wynikające z poziomów poszczególnych współczynnik istotnie się „rozjeżdżają”. Weźmy przykładowo P/E. Obecny jego poziom nie jest szczególnie wygórowany, co na podstawie historycznego dopasowania dawałoby prognozowaną stopę zwrotu w wysokości 8,5 proc. w skali roku (w horyzoncie 10-letnim).

Z kolei z podobnego dopasowania w przypadku współczynnika P/S wynikają zgoła odmienne szacunki – w okolicach … zera. To fatalne perspektywy wynikającego z tego, że P/S jest o wiele bliżej rekordów z czasów bańki internetowej z przełomu wieków, niż ma to miejsce w przypadku pozostałych wskaźników.

Gdzieś pośrodku stawki plasuje się omówiony przed tygodniem P/BV, dający prognozę na poziomie ponad 6 proc.

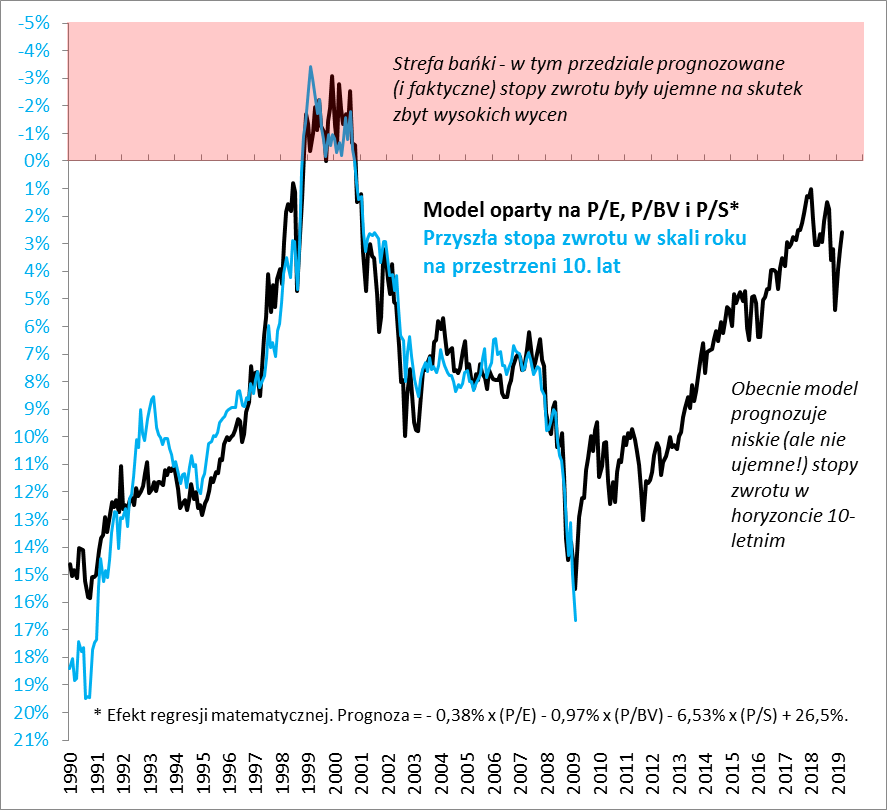

Któremu wskaźnikowi można ufać w największym stopniu? Zapewne większą dozą zaufania darzyć należy P/BV i P/S niż P/E ze względu na wspomnianą większą moc prognostyczną. Jednak wybranie np. wyłącznie P/S do prognozy też nie wydaje się najszczęśliwszym rozwiązaniem. Dlaczego? Bo z naszych ustaleń wynika, że optymalną metodą jest … połączenie wszystkich trzech wskaźników w ramach jednego modelu o trzech zmiennych.

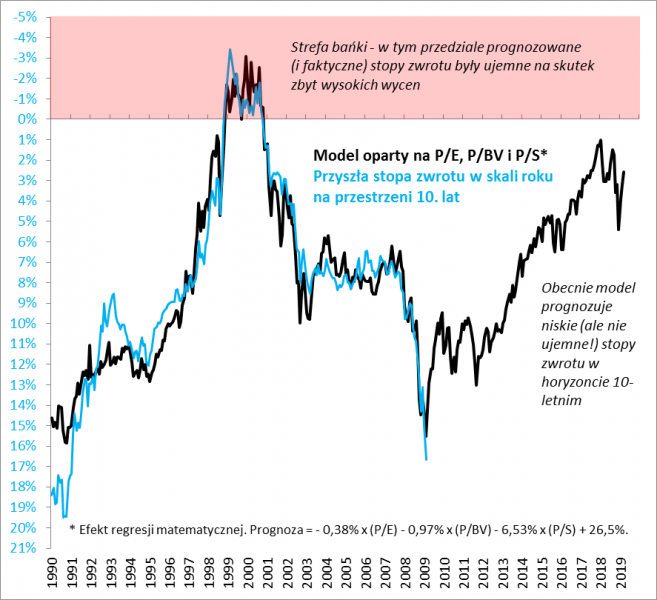

Rys. 4. Trzy w jednym, czyli nasz model, a przyszłe stopy zwrotu

Źródło: Qnews.pl, Bloomberg.

Okazuje się, że taka metoda („trzy w jednym”) pozwoliłaby podnieść historyczne dopasowanie aż do 91,5 proc. Taką precyzją nie mogłyby się pochwalić prognozy bazujące tylko na pojedynczych wskaźnikach. Wygląda więc na to, że alternatywne miary wycen amerykańskich akcji nie powinny być sobie przeciwstawiane, lecz raczej wykorzystywane łącznie. W każdej z nich tkwi ziarno prawdy na temat „rzeczywistego” poziomu wycen, a jednocześnie wszystkie wzajemnie się uzupełniają. To że obecnie amerykańskie akcje wydają się bardzo drogie i zupełnie nieatrakcyjne na bazie P/S, to tylko jeden z elementów szerszego obrazu.

Obecnie model oparty na wykorzystaniu wszystkich trzech współczynników „wypluwa” wynik na poziomie poniżej 3 proc. Innymi słowy, indeks S&P 500 powinien na przestrzeni następnych dziesięciu lat przynieść stopę zwrotu w wysokości średnio mniej niż 3 proc. w skali roku (z uwzględnieniem reinwestycji dywidend).

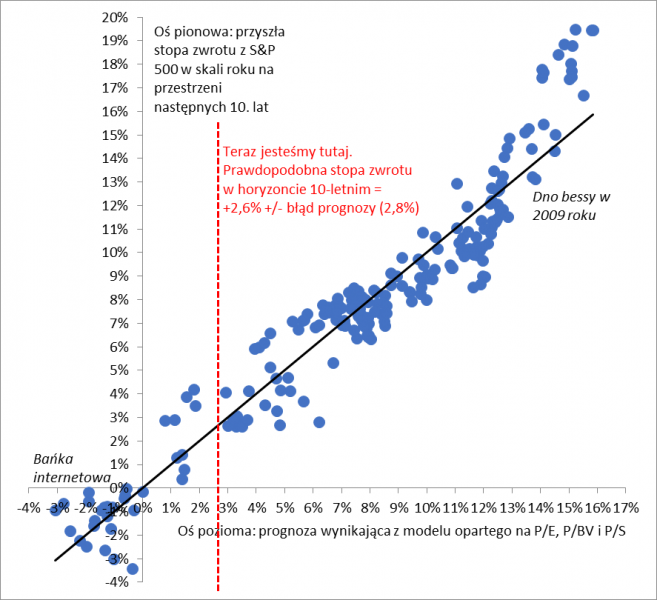

A przecież w grę wchodzi jeszcze błąd prognozy. O ile wspomniane niecałe 3 proc. można traktować jako najbardziej prawdopodobną pojedynczą wartość, to jednak w praktyce model nie jest na tyle perfekcyjny, by wyeliminować zupełnie błędy. Na ogół zdarzały się mniejsze lub większe odchylenia od prognozy. Być może więc zamiast o pojedynczej wartości (punkcie) lepiej mówić o pewnym przedziale prognozowanych stóp zwrotu. Sprawdziliśmy, że 95 proc. wszystkich zbadanych przypadków mieściła się w przedziale odchyleń +/- 2,8 pkt. proc. od punktowego szacunku. Wynikałoby z tego, że chcąc uzyskać prognozę o bardzo wysokim prawdopodobieństwie (95 proc.) należy obecnie założyć, że przyszłe stopy zwrotu będą się mieściły w przedziale od zera do ok. +5 proc.

Rys. 5. Liniowa zależność między wskaźnikami wyceny, a przyszłymi stopami zwrotu

Źródło: Qnews.pl, Bloomberg.

To nie są zbyt zachęcające perspektywy, ale nie są też tragiczne. Zauważmy, że w kulminacyjnym etapie bańki internetowej z przełomu wieków ten sam model prognozowałby ujemne stopy zwrotu – z czymś takim nie mamy na szczęście do czynienia.

KONKLUZJE

- Udało nam się skalibrować model, który historycznie pozwalałby z jeszcze wyższą trafnością prognozować przyszłe, długoterminowe stopy zwrotu z S&P 500;

- Model uwzględnia poziomy trzech wskaźników wyceny: P/E, P/BV, P/S;

- Wartość dodana modelu polega na tym, że daje on dokładniejsze prognozy niż którykolwiek z tych trzech wskaźników;

- Obecna projekcja to +2,6 proc. w skali roku na przestrzeni 10. lat, przy czym uwzględnienie możliwego błędu prognozy daje przedział od zera do +5,4 proc.;

- Te projekcje sugerują, że przy obecnych wycenach amerykańskie akcje konkurują ciągle z obligacjami skarbowymi, choć nie dają wyraźnej „premii” za ryzyko;

- Dla porównania po ostatniej silnej wyprzedaży, na koniec grudnia akcje były wyraźnie atrakcyjniejsze (prognoza = 5,4 proc. +/- błąd prognozy) – to pokazuje, że warto mieć zapas gotówki na wypadek okazji, która może zdarzyć się błyskawicznie;

- Omawiany model będzie przez nas traktowany jako najważniejszy wyznacznik długoterminowej atrakcyjności akcji na Wall Street w różnych warunkach rynkowych (no chyba że opracujemy jeszcze lepszy model…).

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.