Bądź na bieżąco! Zapisz się na NEWSLETTER

Podczas gdy indeks S&P 500 stopniowo próbuje wyrwać się z sideł bessy - w ostatnich dniach znalazł się w końcu powyżej linii łączącej kolejne lokalne górki począwszy od stycznia ub.r. ...

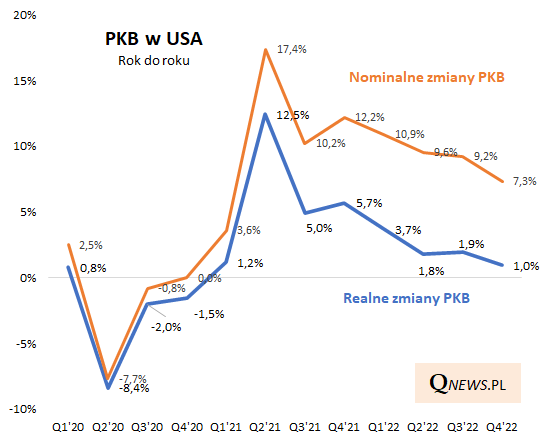

... w tzw. międzyczasie otrzymaliśmy wstępną porcję danych na temat amerykańskiego PKB w IV kwartale 2022. Wg ulubionej przez Amerykanów formy prezentacji, zannualizowana kwartalna zmiana PKB wyniosła +2,9 proc. Dla osób przyzwyczajonych raczej do porównań rok do roku bardziej zrozumiała jest informacja, że w IV kw. realny PKB w USA był o 1,0 proc. wyższy niż przed rokiem (z kolei nominalna, a więc uwzględniająca też wzrost cen w gospodarce, zmiana PKB wyniosła +7,3 proc. r/r).

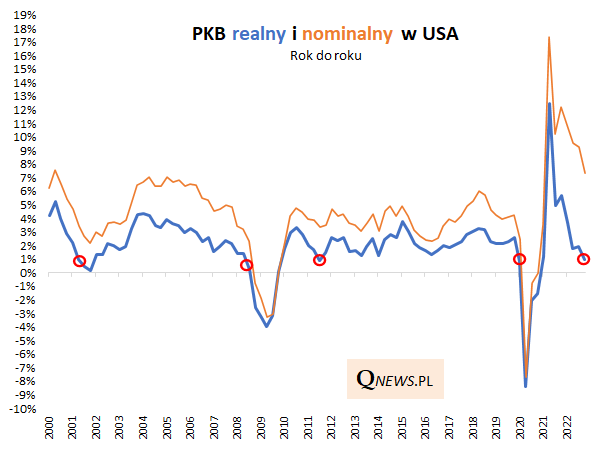

W takim ujęciu widać, że dynamika w amerykańskiej gospodarce ciągle stopniowo słabła. Najnowsze dane są najniżej od ośmiu kwartałów (czytaj też: LEI najniżej od dwóch lat). Gdyby ten trend miał się utrzymać, to gospodarka USA zmierzałaby do recesji rozumianej jako ujemna zmiana realnego PKB rok do roku.

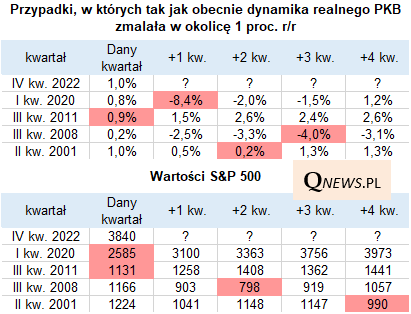

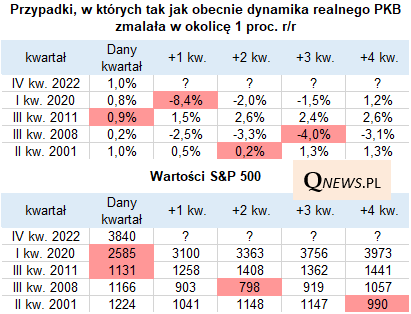

Jeśli zerkniemy na dłuższy okres, to możemy wyłowić kilka interesujących podobnych przypadków, gdy dynamika realnego PKB osunęła się w okolicę 1 proc.

Analiza tych przypadków pozwala lepiej wyrobić sobie zdanie na temat obecnej sytuacji z punktu widzenia inwestycyjnego:

- gdyby udało się za przysłowiową chwilę definitywnie zatrzymać zjazd dynamiki PKB (jak w latach 2020 lub 2011) zgodnie ze scenariuszem "soft landing", to uzasadnione byłoby założenie, że dno na Wall Street jest już za nami (w tych przypadkach S&P 500 kończył spadki dokładnie w kwartale z najniższą dynamiką PKB lub nawet kwartał wcześniej);

- jeśli jednak dynamika PKB miałaby się nadal osuwać w kolejnych kwartałach, to przypadki z lat 2008 i 2001 ostrzegają, że dno bessy ciągle jest dopiero przed nami (w 2008-09 zaznaczone na czerwono dno S&P 500 pojawiło się kwartał przed dnem PKB, zaś w latach 2001-02 indeks dno ustanowił dwa kwartały po dołku PKB).

Reasumując, najnowsze dane z amerykańskiej gospodarki pokazują dalsze osuwanie się rocznej (nie mylić ze zannualizowaną) dynamiki PKB w kierunku zera. Odbicie na Wall Street opiera się na nadziejach na scenariusz "miękkiego lądowania", w którym dno dynamiki PKB jest już albo za nami, albo ukształtuje się w obecnym I kwartale 2023. Jest to scenariusz możliwy, co sugeruje, że udział akcji w portfelu powinien być wyższy niż w momencie, gdy dynamika PKB dopiero zaczynała osuwać się ze szczytu (końcówka 2021). Spokoju nie dają jednak historyczne scenariusze "twardego lądowania", w których okres schładzania koniunktury był dłuższy.

Tomasz Hońdo, CFA, Quercus TFI S.A.