Bądź na bieżąco! Zapisz się na NEWSLETTER

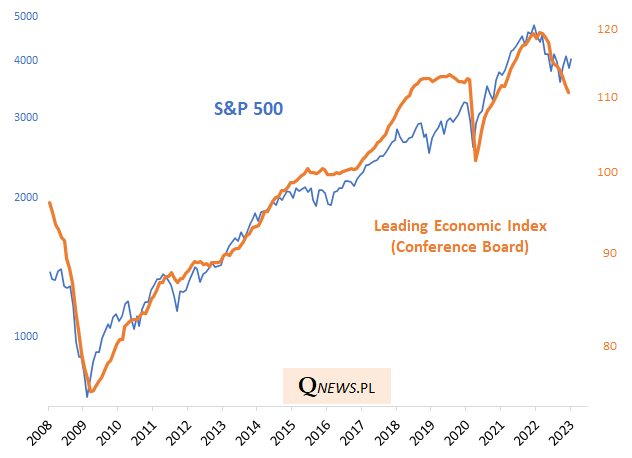

Najnowszy odczyt bacznie obserwowanego przez inwestorów amerykańskiego indeksu wyprzedzającego (LEI) Conference Board nie przestaje straszyć. Obecny spadek LEI, rozpoczęty wiosną 2022, jest najdłuższy i (nie licząc chwilowego tąpnięcia po wybuchu pandemii) najgłębszy od 2008 roku. Tak pokaźne spadki wskaźnika nie zdarzały się bez recesji na horyzoncie. “LEI ponownie mocno spadł w grudniu, podtrzymując sygnał nadejścia recesji w USA w bliskiej przyszłości" - komentuje Ataman Ozyildirim, Senior Director w instytucie Conference Board.

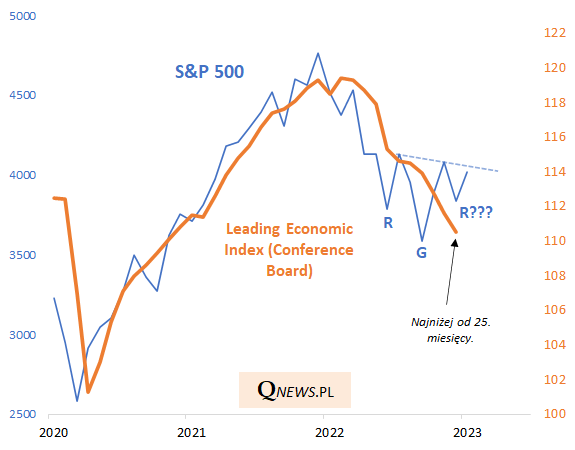

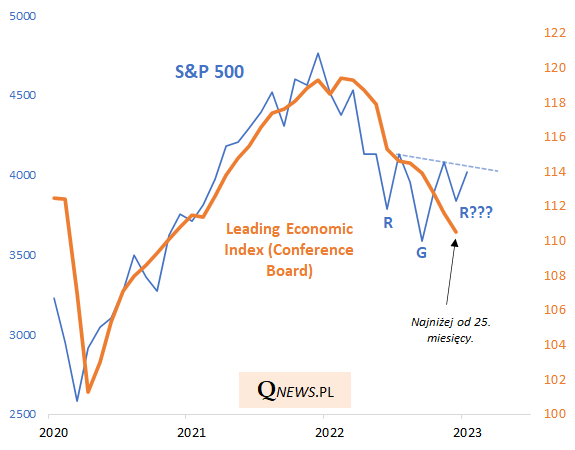

No dobrze, ale co to w praktyce oznacza dla inwestorów? Uwagę zwraca to, że podczas gdy LEI pozostaje w jednoznacznym trendzie spadkowym (właśnie znalazł się najniżej od 25 miesięcy), to giełdowy S&P 500 podejmuje coraz śmielsze próby odreagowania. Właśnie próbuje budować opisywaną już wcześniej "odwróconą głowę z ramionami" (oRGR), czyli formację, która wg podręczników analizy technicznej mogłaby oznaczać zmianę trendu na wzrostowy (pod warunkiem przebicia widocznej na wykresie "linii szyi").

Jak pogodzić te sprzeczne sygnały? Nie ma większych wątpliwości co do tego, że w ostatecznym rozrachunku trendy LEI i S&P 500 powinny znów zacząć podążać w tym samym kierunku, bo tak jest przez większość czasu.

Conference Board US Leading Economic Index oparty jest na 10 wybranych parametrach, z których 3 pochodzą wprost z rynków finansowych (jednym z nich jest zachowanie S&P 500, pozostałe dotyczą krzywej rentowności obligacji oraz sytuacji na rynku kredytowym), zaś 7 dotyczy gospodarki (wśród nich jest np. ISM New Orders, do którego odwołujemy się przy innych okazjach).

Na korzyść giełdowych byków przemawia fakt, że historycznie kiedy już S&P 500 ustanawiał definitywne dno bessy, to odbywało się to (zarówno w 2020 jak i 2009) miesiąc przed analogicznym dołkiem LEI (a jeśli doliczyć do tego kilka tygodni na publikację LEI za poprzedni miesiąc, to różnica przekracza półtora miesiąca).

LEI nie potrafił zatem przewidzieć z wyprzedzeniem dna bessy, ale ma inną zaletę - jego trendy są dużo bardziej "wygładzone", czyli pozbawione mylącego szumu, w porównaniu z giełdowym indeksem. Zauważmy, że w trakcie trendu spadkowego S&P 500 już kilkakrotnie podejmował próby odreagowania, które potem okazywały się fałszywymi sygnałami (tymczasem LEI uparcie spadał). Większą stabilność zachowania LEI widać również we wcześniejszych okresach, w szczególności w 2008 roku.

Gdyby chciało się stworzyć prostą strategię inwestycyjną opartą na LEI, to z dokupowaniem akcji należałoby czekać na wzrost tego wskaźnika ekonomicznego (zmianę trendu gospodarczego). Zaleta tej strategii polega na unikaniu fałszywych zrywów rynku akcji w trakcie bessy, ale za cenę spóźnionych sygnałów już po zakończeniu bessy.

Tomasz Hońdo, CFA, Quercus TFI S.A.