Bądź na bieżąco! Zapisz się na NEWSLETTER

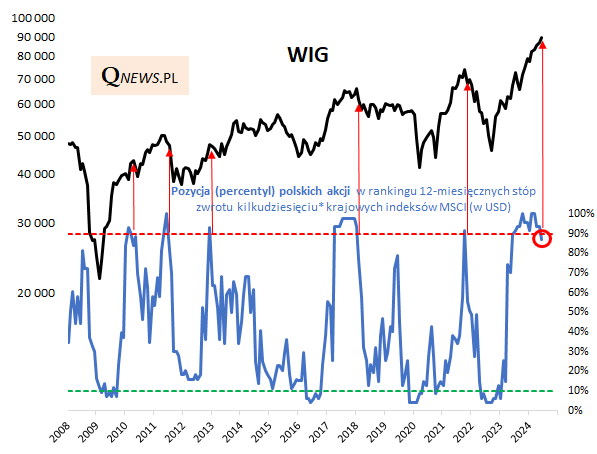

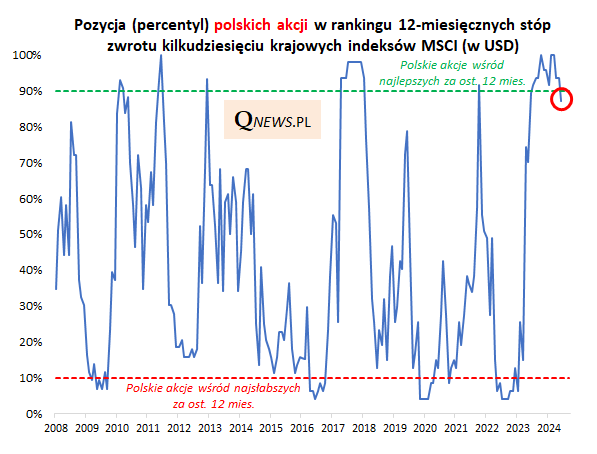

Odświeżenie naszego globalnego zestawienia 12-miesięcznych stóp zwrotu z indeksów MSCI pokazuje, że polskie akcje spadły z podium, rozumianego jako 10 procent krajów z najlepszymi wynikami. Dotąd nieprzerwanie przez 11 miesięcy indeks MSCI Poland przebywał powyżej tej granicy. Roczna (12-miesięczna) stopa zwrotu z tego benchmarku, która w najlepszym okresie sięgała 50-60 proc., w czerwcu zmalała do 33,8 proc. (co jest porównywalne ze zmianą WIG-u). To ciągle sporo, ale jednak już niewystarczająco dużo, by utrzymać się w ścisłej globalnej czołówce.

W wersji umiarkowanie optymistycznej powyższy sygnał może zapowiadać wolniejsze tempo zwyżki, ale nadal jednak dalszą zwyżkę notowań krajowych akcji. Może to po prostu normalizacja stóp zwrotu po okresie najbardziej spektakularnym?

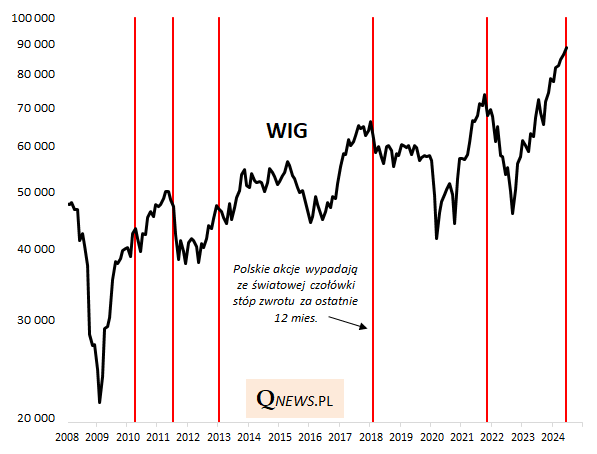

Niepokojące może być natomiast to, że - jak pokazuje powyższy wykres - po wypadnięciu w dół z globalnej czołówki potem często pozycja polskich akcji ulegała nie stopniowej, lecz raczej gwałtownej degradacji, i to nierzadko w kierunku ... najniższych pułapów.

Jeśli rozważania dotyczące 12-miesięcznych stóp zwrotu wydają się zbyt abstrakcyjne, nałóżmy powyższe sygnały bezpośrednio na sam indeks. Nie będzie chyba dużym grzechem metodologicznym, jeśli posłużymy się tu już nie indeksem MSCI Poland, lecz WIG-iem (oba benchmarki są do siebie podobne, szczególnie jeśli MSCI Poland przeliczymy z USD na PLN).

Jakie wnioski? Wypadnięcie ze ścisłej globalnej czołówki może (ale nie musi) zwiastować większe kłopoty krajowym akcjom. Takie sygnały pojawiły się tuż po odnotowaniu szczytów hossy w latach 2021, 2018 i 2011 - w tych przypadkach WIG czekała bolesna przecena. Z kolei w latach 2013 i 2010 skończyło się tylko na przejściowej zadyszce (jeśli odwołamy się do pierwszego wykresu, to w tych przypadkach degradacja polskich walorów była bardziej stopniowa).

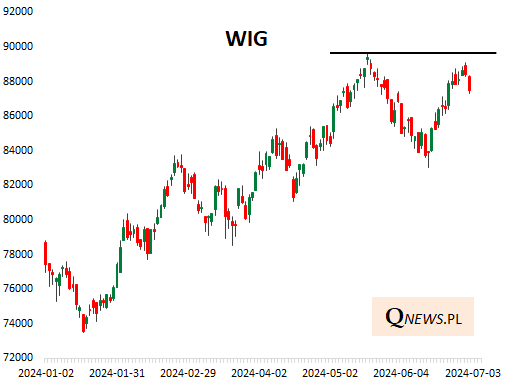

W kontekście tej niepokojącej, ale jednak nie takiej pewnej diagnozy ciekawie wyglądają zmagania WIG-u z majowym szczytem hossy. Gdyby jednak - np. dzięki raczej sprzyjającej lipcowej sezonowości - udało się w końcu pokonać ten poziom oporu, perspektywy z pewnością uległyby rozjaśnieniu.

Reasumując, bez wątpienia przyjemniej było komentować wspinaczkę i pobyt polskich akcji w ścisłej globalnej czołówce stóp zwrotu niż wypadnięcie z tej czołówki, do którego doszło po czerwcu. To może, ale nie musi, być jeden z pierwszych sygnałów osłabienia hossy trwającej od 21 miesięcy.

Tomasz Hońdo, CFA, Quercus TFI S.A.