Bądź na bieżąco! Zapisz się na NEWSLETTER

Co w ostatnich miesiącach działo się ze wskaźnikami CAPE, czyli P/E (cena/zysk) w wersji prof. Shillera?

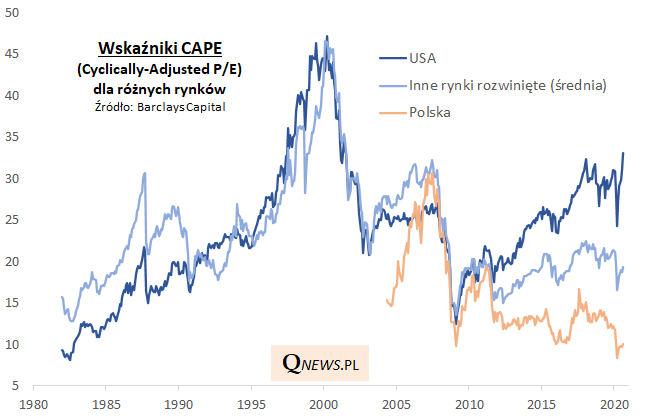

W przypadku amerykańskich akcji CAPE w sierpniu zawędrował najwyżej od 2001 roku, osiągając wartość ok. 33. Wg tego kryterium na Wall Street zrobiło się więc znów drogo, choć nie aż tak ekstremalnie drogo jak w punkcie kulminacyjnym bańki internetowej (CAPE powyżej 45).

Wskaźnik CAPE (Cyclically-Adjusted Price to Earnings) to wersja P/E (cena/zysk) bazująca na zyskach spółek uśrednionych za ostatnie 10 lat i skorygowanych o inflację. Powyższy wykres obrazuje wskaźniki CAPE wg obliczeń Barclays Capital dla indeksów krajowych MSCI.

Uwagę zwraca też fakt, że inne rynki są wyceniane o wiele niżej. W ich przypadku trudno byłoby mówić o drożyźnie. Wg naszych obliczeń 14 rynków rozwiniętych poza USA wycenianych jest z CAPE przeciętnie na poziomie 19,3 - jest to wartość niższa od historycznej średniej (ok. 23).

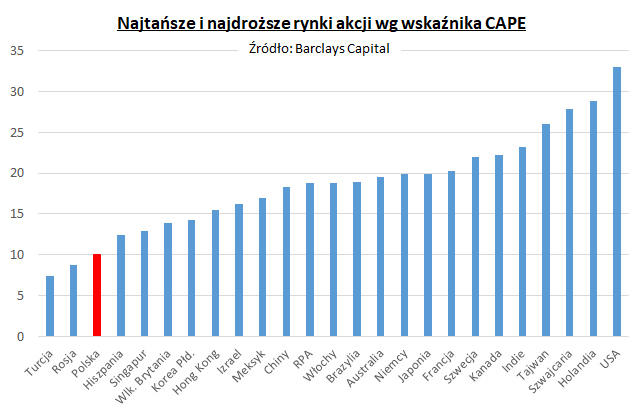

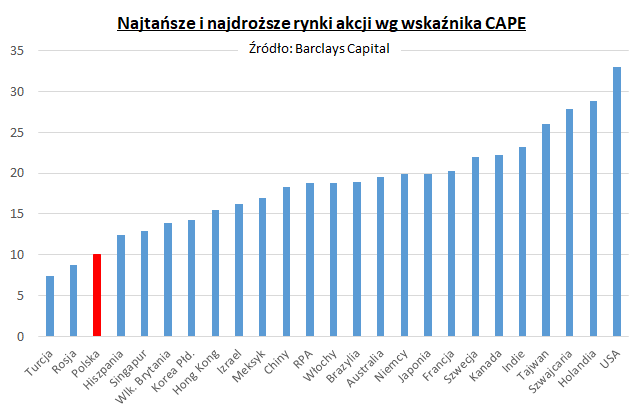

A polskie akcje? Od czasu marcowego krachu CAPE odbił się minimalnie w górę i pozostaje blisko historycznych minimów (10,0).

Warto odnotować, że Polska jest ... trzecim najtańszym wg tego kryterium rynkiem akcji (oby tylko nie skończyło się tak jak w przypadku Turcji i Rosji, które już od lat mają niskie wyceny ze względu na strukturalne czynniki ryzyka...).

Reasumując, analiza wskaźników CAPE sugeruje, że (a) akcje amerykańskich blue chips są drogie, ale ciągle nie tak skrajnie drogie jak w trakcie bańki internetowej, (b) pozostałe rynki średnio rzecz biorąc są niedrogie, (c) polskie akcje są ciągle blisko historycznych minimów i zarazem wśród najtańszych giełd.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.