Kupuj gdy 12-miesięczne stopy zwrotu są ujemne i bądź ostrożny, gdy są na dużych plusach – takie reguły sprawdzały się w ostatnich latach zarówno na polskim, jak i np. tureckim rynku akcji.

Historyczne stopy zwrotu pełnią szczególną rolę w branży inwestycyjnej. Często na podstawie ich obserwacji wysnuwane są wnioski na przyszłość. Nie zawsze jednak te wnioski są uzasadnione. Jaki jest poprawny sposób interpretacji?

Przyjrzyjmy się konkretnie 12-miesięcznym stopom zwrotu. Często spotykana obiegowa opinia wśród niedoświadczonych inwestorów na ten temat jest następująca: kiedy 12-miesięczna stopa zwrotu z danego indeksu jest wysoka, warto zainwestować na takim rynku. Sprawdźmy na ile teza ta jest uzasadniona historycznie.

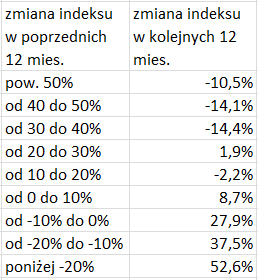

Na początek weźmy za przykład turecki rynek akcji. Oto jaki obraz wyłania się ze statystyk z ostatnich kilku lat.

Tab. Stopy zwrotu z indeksu BIST 100 (dane dla lat 2011-2014)

Wnioski płynące z analizy tych danych są dokładnym zaprzeczeniem obiegowej opinii na temat inwestowania. Pokusa kupna tureckich akcji, gdy historyczne 12-mies. stopy zwrotu były mocno wyśrubowane (ponad 50%) doprowadziłaby do strat w kolejnych 12 mies. Z kolei kupno akcji ze Stambułu w momencie gdy notowały straty w skali 12 mies. przyniosłoby pokaźne zyski w kolejnych 12 mies.

czywiście nie należy się mocno przywiązywać do konkretnych liczb w powyższej tabeli, niemniej taki mechanizm działa także na polskim rynku akcji. Weźmy przykładowo indeks WIG250. Na jesieni ub.r. 12-miesięczna stopa zwrotu w jego przypadku przekroczyła 50%. Inwestorzy skuszeni tymi historycznymi zyskami dzisiaj liczą straty – od tego momentu indeks małych spółek osunął się o ok. 18%. Z kolei ktoś, kto kupował akcje „maluchów” w momencie gdy 12-mies. stopa zwrotu była głęboko na minusie (-30% w grudniu 2011), w kolejnych 12 mies. mógł zarobić prawie 23%.

Wszystkie te przykłady pokazują doskonale, że w praktyce często opłaca się postępować dokładnie odwrotnie niż mówią obiegowe opinie.

Bój się, gdy inni są żądni zysków i bądź żądny zysków, gdy inni się boją – Warren Buffett

Jak wnioski te odnieść do bieżącej sytuacji na rynkach?

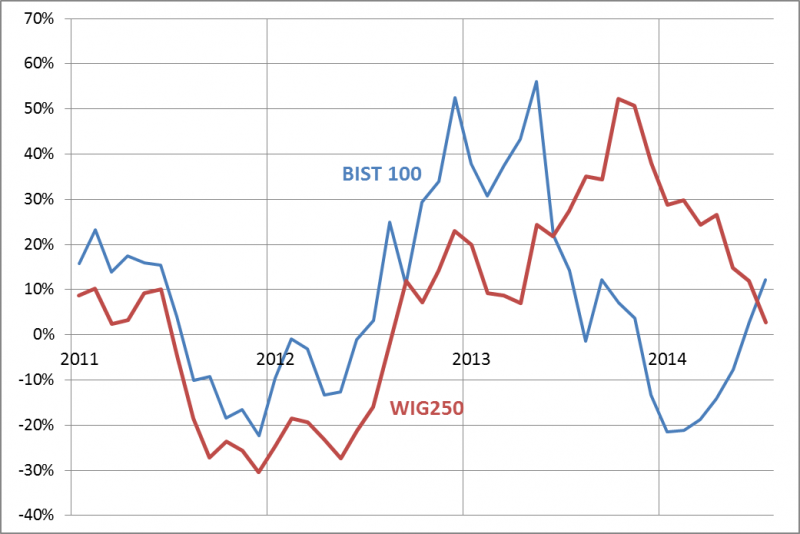

Rys. 12-miesięczne zmiany indeksów

Jeśli chodzi o tureckie akcje, to najlepszy moment do ich zakupów (12-mies. stopa zwrotu na poziomie -22% w styczniu) jest już za nami. Według powyższej tabeli teraz należy liczyć się już z dużo mniejszym potencjałem wzrostowym w kolejnych 12 mies. Inaczej diagnoza wygląda w przypadku akcji polskich „maluchów”. 12-mies. stopa zwrotu z WIG250 jest już o krok od spadku poniżej zera. Być może to nie jest jeszcze optymalny moment do zakupów, ale warto zwrócić uwagę, że nawet gdyby WIG250 przestał już spadać i pozostał po prostu na obecnych poziomach, to i tak 12-mies. stopa zwrotu nadal by się obniżała, aż do -19% na koniec listopada br. A to już byłyby z historycznego punktu widzenia dość atrakcyjne poziomy.

Reasumując, typowe zjawisko „pogoni” za historycznymi stopami zwrotu rzadko sprawdza się w praktyce, gdyż te zmieniają się cyklicznie. Z tego względu właściwsze jest kupowanie tych instrumentów, które w danym momencie notują mocno ujemne, a nie mocno dodatnie 12-miesięczne stopy zwrotu.

Zapraszamy do udziału w KONKURSIE: zaprognozuj WIG na koniec września! Dla zwycięzców nagrody!