Bądź na bieżąco! Zapisz się na NEWSLETTER

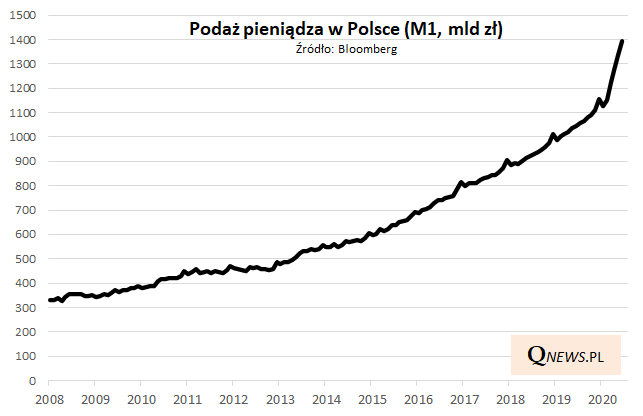

Reakcja rządów i banków centralnych na zapaść gospodarczą wywołaną przez pandemię doprowadziła do gwałtownego wzrostu podaży pieniądza. Widać to również w Polsce, gdzie w ciągu kilku miesięcy podaż pieniądza mierzona agregatem M1 urosła od lutego o ponad 240 mld zł. To absolutny rekord.

M1 wg ujednoliconej definicji ECB = suma gotówki w obiegu i depozytów overnight

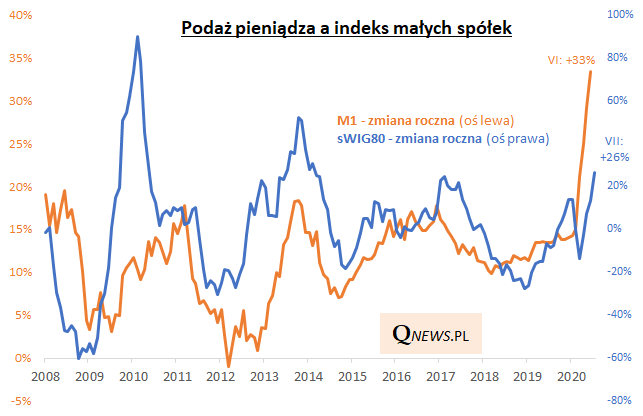

Jaki wpływ ma ta masa pieniądza na rynki? Już w przeszłości doszukiwaliśmy się związku między M1, a segmentem akcji małych spółek na GPW. Być może nie jest zatem przypadkiem, że w ostatnich miesiącach to właśnie ten segment przeżywa hossę z prawdziwego zdarzenia.

Odświeżmy tamte rozważania. Ewidentnie widać korelację między zmianami podaży pieniądza, a roczną dynamiką sWIG80. Korelacja jest niekoniecznie perfekcyjna, ale dająca pewną orientację w sytuacji.

Nasuwać się może kilka interesujących wniosków:

- dynamika sWIG80 ciągle nie jest tak wysoka jak historycznie bywała przy przyspieszającym wzroście podaży pieniądza (a przecież tym razem to przyspieszenie jest rekordowe);

- zagrożeniem dla koniunktury w segmencie małych spółek byłoby odwrócenie trendu, jeśli chodzi o dynamikę podaży pieniądza - na razie jednak nie mamy do czynienia nawet z pierwszymi oznakami takiego zjawiska (problematyczny może okazać się przyszły rok, gdy tzw. efekt bazy będzie sprzyjał opadaniu dynamiki M1).

Reasumując, obserwowany zarówno globalnie, jak i w Polsce gwałtowny wzrost podaży pieniądza będący efektem działań rządów i banków centralnych wydaje się mieć zgodnie z historycznymi wzorcami pozytywny efekt na koniunkturę na GPW, w szczególności w segmencie małych spółek.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.