Bądź na bieżąco! Zapisz się na NEWSLETTER

Dalekie od prawdy byłoby stwierdzenie, że mijające właśnie pierwsze 10 tygodni nowego roku na rynkach finansowych przyniosło zgodne trendy. Jak na razie nie spełniły się ani te najbardziej pesymistyczne wizje zakładające, że po bardzo trudnym i dla akcji i dla obligacji 2022 roku również i ten przyniesie solidarną przecenę. Ale nie spełniły się również jak na razie i te scenariusze, które zakładały solidarną hossę we wszystkich segmentach aktywów.

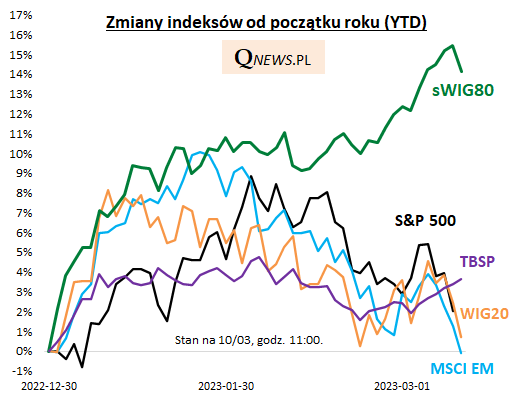

Z pozytywów uwagę zwraca przede wszystkim mocne zachowanie kursów małych spółek na krajowej giełdzie. W momencie pisania tego artykułu indeks sWIG80 jest ok. 14 proc. na plusie od początku roku.

Czytaj też: Polskie małe spółki coraz mocniejsze względem S&P 500

Ale wiele innych indeksów giełdowych ma za sobą w pierwszych 10 tygodniach roku raczej huśtawkę nastrojów niż wyraźny trend. Warto wspomnieć, że indeks rynków wschodzących (MSCI Emerging Markets) właśnie ... skasował całość styczniowej entuzjastycznej zwyżki. Przypomnijmy, że w lutym pisaliśmy o czynniku ryzyka w postaci rekordowych napływów do funduszy EM, które historycznie wiązały się z punktami zwrotnymi.

W ślady MSCI EM idzie też tradycyjnie skorelowany z nim rodzimy WIG20. Wiele do życzenia pozostawia też amerykański S&P 500.

Dobra wiadomość jest natomiast taka, że w odróżnieniu od fatalnego dla obligacji roku 2022 pierwsze 10 tygodni 2023 jest dość łaskawe dla krajowych papierów skarbowych. Reprezentujący obligacje o stałym oprocentowaniu indeks TBSP w chwili pisania tego artykułu jest 3,7 proc. na plusie od początku roku, tak więc zachowuje się wyraźnie lepiej niż wspomniane zagraniczne indeksy giełdowe.

Reasumując, pierwsze 10 tygodni roku to mikstura pozytywów (mocne zachowanie krajowych małych spółek, dobry wynik obligacji) i rozczarowań (indeksy zagraniczne).

Już w poniedziałek pokażemy w obszernej analizie jakie znaczenie dla koniunktury na rynkach akcji mają wahania zagregowanej sumy bilansowej głównych banków centralnych.

Tomasz Hońdo, CFA, Quercus TFI S.A.