Bądź na bieżąco! Zapisz się na NEWSLETTER

Jakże odmienny jest bieżący rok od poprzedniego, jeśli chodzi o sytuację na rynkach. Przypomnijmy, że rok 2017 stał pod znakiem wyjątkowej sielanki rozumianej jako jednostajna, "solidarna" zwyżka na większości giełd, połączona z niemal brakiem korekt zniżkowych. Wszystko to było okraszone hasłami takimi jak "globalne zsynchronizowane ożywienie gospodarcze" czy też "rajd Trumpa" (Trump rally). A ten rok? Wszystko odwraca się stopniowo o 180 stopni. Pogarszanie się danych makro (szczególnie w strefie euro), pokazywanie przez prezydenta Trumpa tego oblicza, którego tak bano się przed wyborami na jesieni 2016 roku, a o którym potem zapomniano (czyli dążenie do wojen handlowych), a wreszcie postępujące "ilościowe zacieśnianie" w wykonaniu amerykańskiego banku centralnego i wycofywanie się z QE przez ECB - wszystko to tworzy ciężkostrawną mieszankę dla rynków akcji. Na pierwszy ogień poszły przede wszystkim rynki wschodzące, które od styczniowego szczytu spadły o 16% (uwaga - w ujęciu dolarowym) i są najniżej od dziesięciu miesięcy. Dla porównania, w zeszłym roku najgłębsza śródroczna korekta MSCI Emerging Markets wyniosła niespełna 5% (co było prawdopodobnie rekordem spokoju).

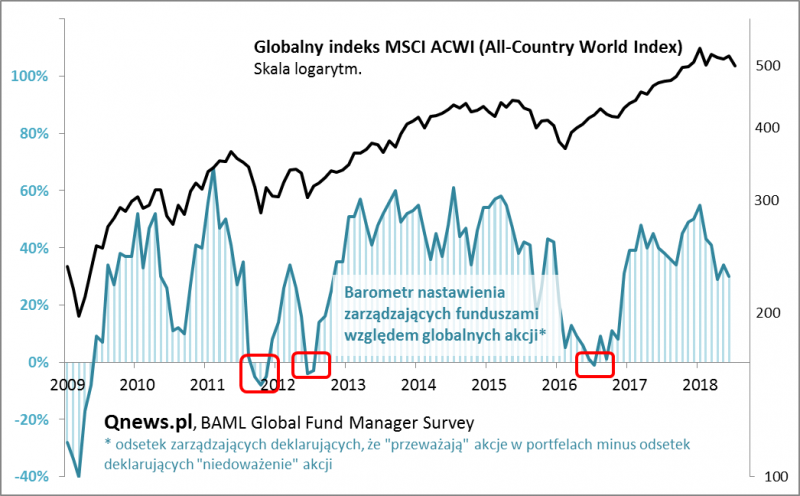

Pod presją zaczynają się uginać też jednak rynki rozwinięte, które ważą najwięcej w globalnych koszykach giełdowych. Po przełamaniu kolejnych linii trendu wzrostowego (pierwszej, obejmującej ubiegłoroczny jednostajny wzrost i drugiej, obejmującej ostatnie dwa lata) światowy indeks MSCI ACWI niebezpiecznie balansuje na poziomie tegorocznych dołków. Z książkowych schematów wynika, że przełamanie tego technicznego wsparcia mogłoby pociągnąć za sobą ruch w dół rzędu 10%.

MSCI ACWI

Być może po takim ewentualnym ruchu (który oczywiście nie jest przecież przesądzony) doszłoby wreszcie do "kapitulacji byków", takiej jak np. w połowie 2016 roku, w okolicach referendum ws. Brexit czy też po krachu w II poł. 2011 roku. Wtedy załamanie nastrojów - sygnalizowane np. przez globalny sondaż BAML - było paradoksalnie okazją do zakupów. Kto wie czy z takim scenariuszem nie należy się liczyć w dalszej części roku.

Reasumując, kombinacja negatywnych czynników (na czele z "przykręcaniem kurka z pieniędzmi" przez banki centralne) sprawia, że sytuacja na rynkach wygląda zupełnie inaczej niż w ubiegłym, rekordowo spokojnym roku. Czy to już koniec turbulencji? Co do tego pewności nie ma.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.