Bądź na bieżąco! Zapisz się na NEWSLETTER

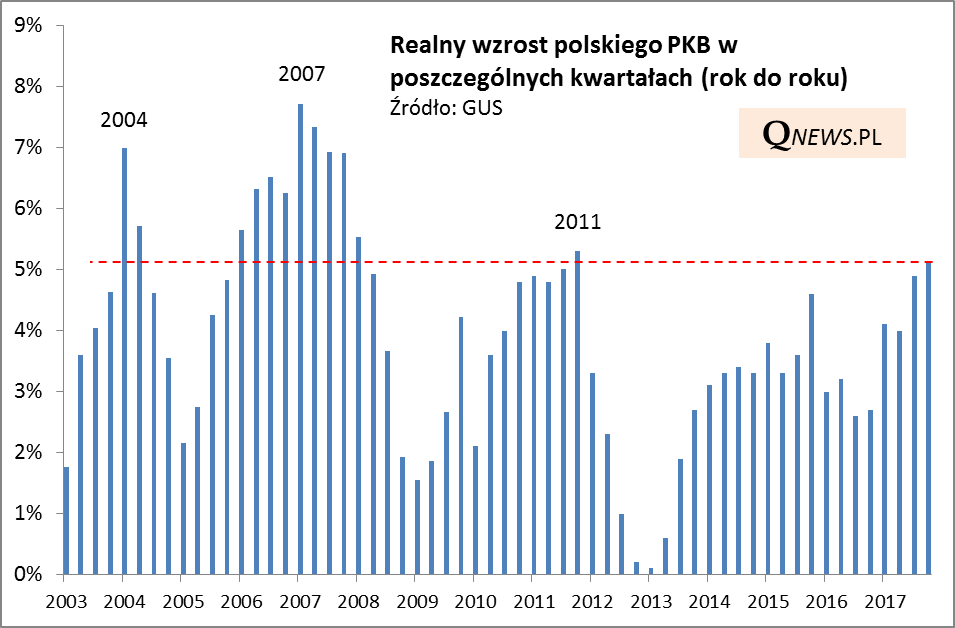

Według wstępnego odczytu polski PKB urósł w IV kwartale 2017 o 5,1%. To dane najlepsze od 2011 roku i niewiele brakuje, by najlepsze także od 2008 roku. Rzut oka na wykres pokazuje, że polska gospodarka była w stanie osiągnąć szybszy wzrost praktycznie wyłącznie w latach 2006-2007 (choć odbyło się to kosztem rosnącej nierównowagi, czego wyrazem były bujające w obłokach ceny nieruchomości i eksplozja zadłużenia we frankach).

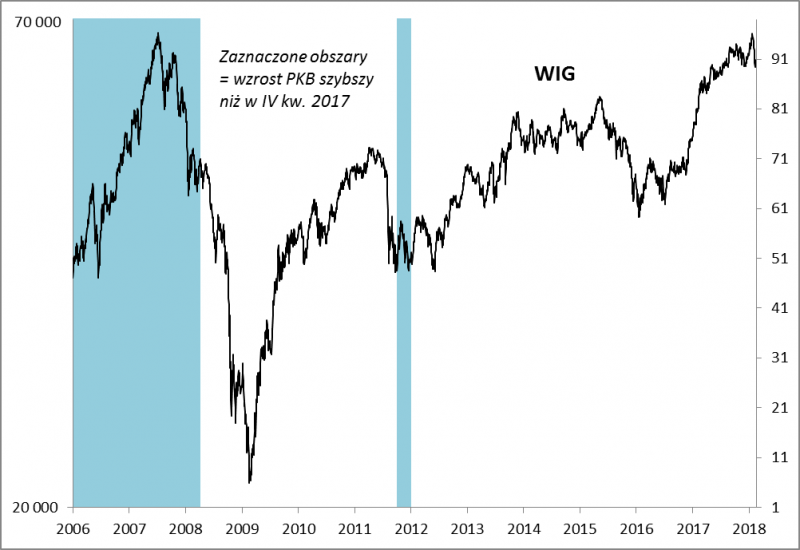

Co działo się z WIG, gdy PKB rósł jeszcze szybciej niż obecnie?

Uwagę zwraca fakt, że dynamiczny przyrost PKB - jakkolwiek towarzyszył kulminacyjnej fazie hossy w 2007 roku - to jednak nie wystarczył jako zabezpieczenie przed tąpnięciami podobnymi do tego z początku lutego br., a nawet dużo głębszymi (patrz - połowa 2006), ani też nie zatrzymał rozpędzającej się bessy na przełomie 2007/2008 (bo rynek akcji dyskontował już spowolnienie).

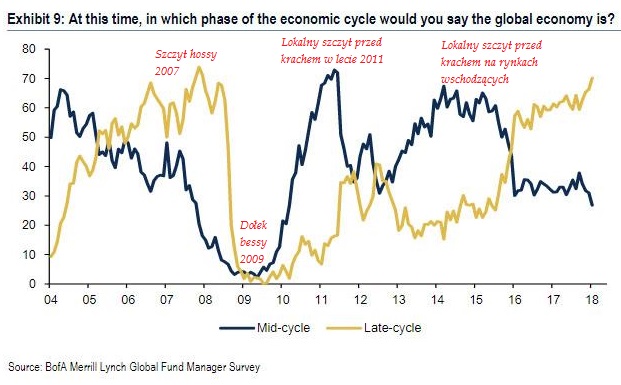

Rzecz jasna, przyspieszenie polskiego PKB jest efektem podobnej tendencji w globalnej gospodarce. A skoro o tym mowa, to ciekawie w te rozważania wpisuje się najnowszy sondaż Bank of America/Merrill Lynch wśród zarządzających funduszami (Global Fund Manager Survey). Prawie 70% menedżerów uważa, że globalna gospodarka jest w późnej fazie cyklu koniunkturalnego ("Late-cycle").

Ciekawe jest to, że w historii tego badania wyższy wynik odnotowano wyłącznie na początku 2008 roku, czyli ... już po rozpoczęciu bessy na giełdach. Wtedy dane z gospodarek były również świetne (najlepsze od lat), ale akcje zaczynały już dyskontować psucie się fundamentów.

Reasumując, relacje między wzrostem PKB (obecnie wyśmienitym, najlepszym od lat), a koniunkturą na GPW bywały niejednoznaczne i problematyczne. Kluczowe jest to, że rynek akcji dyskontuje przyszłe tendencje, zaś powszechnie znane dane makro od dawna są uwzględnione w cenach.